ファクタリングを正しく利用するためには仕組みについて理解する必要があります。

世界ではメジャーの資金調達方法のひとつですが、日本ではあまり知られてこなかったため、ファクタリングの基礎知識を持たない人は少なくありません。

そこで今回はファクタリングの仕組みについて詳しく解説します。

ファクタリングがどのように資金を提供するのか確認しましょう。

契約方法の流れについても取り上げるので、ファクタリングの全体像を把握するのにも役立ちます。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

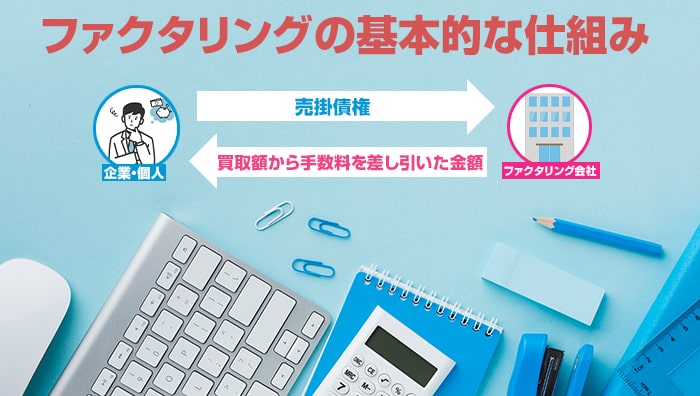

ファクタリングの基本的な仕組み

ファクタリングの仕組みはシンプルです。

個人や企業が保有している売掛債権を買い取り、買取額から手数料を差し引いた金額を利用者に渡します。

ファクタリング会社は買い取った売掛債権を回収することで、手数料の金額に応じた利益を確保できる仕組みになっています。

利用者はファクタリングを使うことで支払日が何ヶ月も先の債権をより早く現金化できるため、資産を有効に活用できるでしょう。

利息が付かないこともファクタリングの強みのひとつです。

売掛債権を売却して資金を得る仕組みのため、後腐れの無い取引ができます。

また、頻繁に利用しても融資の審査に悪影響が及ばない点も魅力的です。

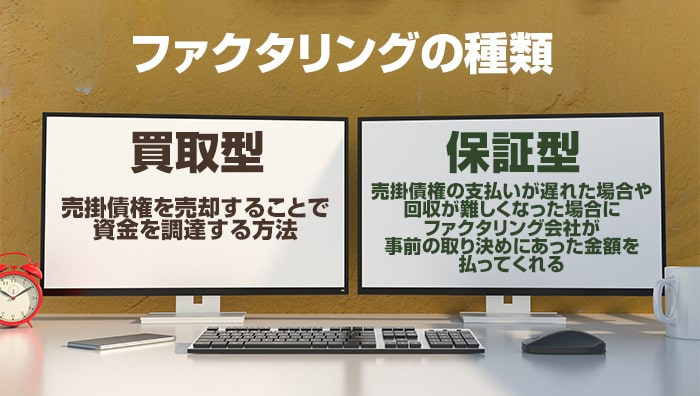

ファクタリングの種類

ファクタリングには「買取型」と「保証型」の2つの種類があります。

それぞれ性質が異なるので、目的と合わないファクタリングを選ぶと期待した効果が得られません。

2つの違いを把握し、それぞれどんな場面で利用すべきなのか確認しましょう。

買取型

買取型は売掛債権を売却することで資金を調達する最も一般的なファクタリングです。

事業を継続するうえで資金が一時的に不足した場合などに、資金を得るために利用されます。

例えば受注した仕事を行うために仕入れが必要で、その資金が足りない場合や、従業員への給与の支払いに困っている場合などに利用が考えられます。

買取型では売掛債権の信頼性が重要なファクターになります。

回収が難しい債権は避けられる傾向があり、ファクタリング会社は売掛債権の信頼性を確認するために審査を行います。

審査は売掛先の支払い能力を調査するのが一般的ですが、契約次第ではファクタリングを依頼した企業や個人の支払い能力まで調べられることもあります。

世間一般でファクタリングといったら買取型を指すことがほとんどです。

この記事でも断りなしにファクタリングといったら買取型を指します。

保証型

保証型は保険の性質を強く帯びたファクタリングです。

売掛債権の支払いが遅れた場合や回収が難しくなった場合に、ファクタリング会社が事前の取り決めにあった金額を払ってくれる仕組みになっています。

支払われる保証金の額はファクタリング会社が調査をして、契約前に提示します。

保証額は売掛先がどれだけ信頼できるかで決まります。

支払いの延滞を繰り返すようなら保証額は限定的なものになるでしょう。

他にも会社の規模や経営状況によっても変化します。

保証金が支払われる際に手数料が差し引かれるのが一般的です。

買取型と同じように支払われる金額に手数料がかかるので、債権の金額よりも受取額は少なくなります。

保証型には海外企業とのやり取りで生じた売掛債権を対象としたものもあります。

予期せぬ事態が起きやすい海外企業との取引で活躍してくれるでしょう。

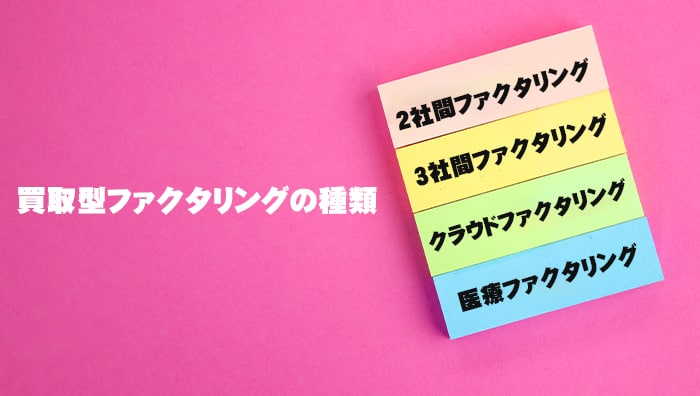

買取型ファクタリングの種類

ファクタリングで資金調達をする場合、買取型のサービスを利用することになります。

買取型は売掛債権をファクタリング会社が買い取る部分については共通していますが、それ以外のところで違いがあり、その違いを理解していないと資金を受けられません。

自分に最適な買取型ファクタリングを正しく利用できるよう、それぞれの特徴を確認してください。

2社間ファクタリング

ファクタリング会社と企業または個人事業主の2社間だけで売掛債権の売買契約を行います。

売掛先の企業に取引の連絡がされることはなく、取引は全て2社間で完結するのが特徴です。

最もシンプルなファクタリングで、ファクタリング会社は債権買取の申し込みがあると売掛債権の信頼性を審査し、問題がなければ資金を提供します。

その後、利用者が売掛先から支払いを受け次第、ファクタリング会社に契約で定められた金額を納めることで取引は完了です。

売掛先にファクタリングを利用したことが知られにくいですが、債権の存在を売掛先に確認できないため審査は厳しくなります。

3社間ファクタリング

3社間の場合はファクタリング会社、売掛債権を保有する企業または個人、売掛先の3社が絡む債権売買契約です。

依頼を受けるとファクタリング会社は売掛先にもコンタクトし、債権の存在や相手の支払い能力を審査します。

回収を確実なものにするため、ファクタリング会社は売掛先と新たな支払いに関する契約を結びます。

この契約が締結できない場合はファクタリングは成立しません。

そのため売掛先企業にファクタリングの同意を取っておくことが重要になります。

取引先の了承を得る手間がかかりますが、ファクタリング会社のリスクを減らせるため手数料が安く、審査を通過しやすいです。

売掛先の信頼性が低い場合や、少しでも受取額を増やしたい場合におすすめのファクタリングといえます。

クラウドファクタリング

AIがマシンラーニングといった最新テクノロジーを使い、審査の大部分を自動化したファクタリングです。

2社間と3社間ファクタリングのいずれか、または両方に対応し、24時間いつでも全国から申し込みできます。

人工知能技術によりファクタリング業務に必要な人員を削減しているため、一般的なファクタリングサービスよりも手数料が低く、取引にかかる時間が短いのが特徴です。

全ての手続きがオンラインで完了するのも時間の無い状況では大きなメリットになるでしょう。

しかしその反面、電話窓口などの有人サポートが無かったり、受けられても時間が限られているといったデメリットもあります。

医療ファクタリング

医療ファクタリングは次にあげるような医療関連施設における売掛債権を買い取るサービスです。

- 診療報酬

- 介護サービスにおける介護報酬

- 薬局における調剤報酬

これらの報酬は国が支払ってくれるため未回収になるリスクは極めて低いですが、資金として利用できるようになるまで時間がかかる欠点があります。

医療ファクタリングは、これらを売掛債権として買い取り、資金を提供します。

通常、報酬を受け取るまでに2ヶ月ほどかかりますが、その期間を半分以下に短縮できるでしょう。

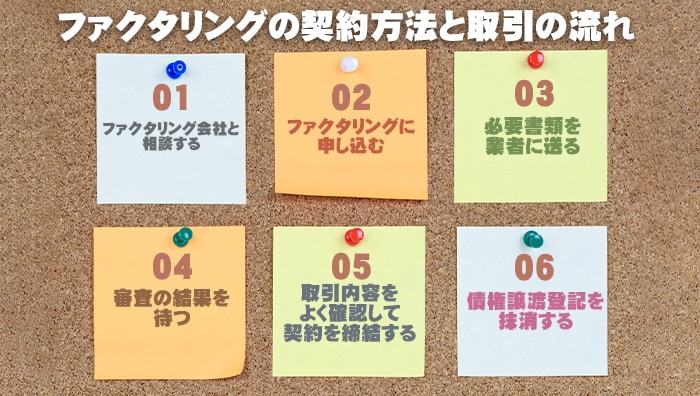

ファクタリングの契約方法と取引の流れ

ファクタリングはまだまだ知名度の低い資金調達方法です。

どういった手順で資金を受け取れるのか分からない人も多いでしょう。

これからファクタリングの契約方法について、申し込みから取引が完了するまでの流れを順を追って解説します。

2社間と3社間ファクタリングの取引における違いについても触れるので、ぜひ参考にしてください。

ファクタリング会社と相談する

多くのファクタリング会社では買取を申し込む前に無料の相談を設けています。

相談では利用者が売却したい売掛債権が、ファクタリング会社が買取対象とするものかどうか確認できます。

その他にも手数料や最終的な受け取り金額の見積もりについても話を聞けます。

資金の受け取り時期についてもおおまかに教えてもらえます。

相談は簡単なもので、1時間かからず終わるケースがほとんどです。

事前に聞きたいことをまとめておけば、より短時間で終えられるでしょう。

手軽に取引の全体像を捉えることができます。

3社間ファクタリングを希望する場合は、ファクタリング会社に相談する前に取引先に連絡して了承を得ておきましょう。

相手から同意を得ていると分かればファクタリング会社の印象がよくなります。

ファクタリングに申し込む

相談の結果、ファクタリングしても問題ないと分かれば正式に申し込みましょう。

相談の場で申し込むこともできますが、後日、電話やインターネットもしくは郵送などでも申し込むことが可能です。

以前に利用したことがあるファクタリングであればインターネットで申し込むといいでしょう。

ほとんどのケースで24時間受付しているので、時間を選ばず利用できます。

申し込みを受けるとファクタリング会社はすぐに審査を開始するため、キャンセルは難しくなる場合があります。

申し込み後のキャンセルを嫌う会社のなかには悪質な闇金もあるので注意しましょう。

必要書類を業者に送る

申し込みを完了させるためには、いくつかの書類をファクタリング会社に提出する必要があります。

求められる代表的な書類は次のとおりです。

- 法人登記簿謄本

- 印鑑証明

- 本人確認書類

- 会社の代表者の身分を明らかにする書類

- 2~3期分の決算内容が分かる書類

- 売掛金の詳細が記載された書類

- 売掛債権が存在することを証明する書類

- 売掛先からの支払い履歴が分かる書類

- 売掛先との取引実績が分かる書類

- 会社の存在を証明する書類

必要書類は申し込むファクタリング会社によって異なるため、相談した際に確認しておきましょう。

審査を通過するためには売掛金や売掛先との取引に関する資料を少しでも多く提示してください。

参考資料が多ければそれだけ正確な審査が可能になります。

とくに取引先が関与しない2社間ファクタリングでは十分な書類を用意しましょう。

審査の結果を待つ

必要書類の提出も終わり申し込みが完了すると、ファクタリング会社による審査が始まります。

審査には書類とヒアリングの2つの審査があり、それぞれ異なる内容を調べられるため適切な対応が重要です。

書類審査は最初に行われることが多く、利用者の属性(法人や個人事業主などの分類)や売掛先との取引実態などが検証されます。

ヒアリングでは自社や取引先の事業内容、最近の取引について質問されます。

会社は本当に存在するのか、売掛先との取引は実際にあるのかを確認するためのものなので、多くは簡単に答えられる質問です。

審査が完了したら結果が通知されるのを待ちます。

取引内容をよく確認して契約を締結する

審査が完了すると正式にファクタリングの契約を締結します。

2社間ではファクタリング会社が契約書を作成し利用者に交付します。

3社間ファクタリングでは売掛先とファクタリング会社との契約書の控えも受け取ります。

契約書を受け取ったら内容を内容を確認してください。

契約書で注目すべきポイントは次のとおりです。

- 償還請求権

- 債権譲渡通知

- 債権譲渡登記

このなかで最初に確認したいものは償還請求権です。

償還請求権が設定されていると、売掛先が支払いできなかった場合に利用者に支払い義務が生じます。

債権譲渡通知はファクタリング会社に売掛債権を譲渡した際に売掛先に、そのことを通知することを定めます。

2社間ファクタリングにおいて、債権の譲渡を売掛先に知られたくない場合は注意が必要です。

債権譲渡登記は2社間ファクタリングの契約書で見られることがあります。

取引後、債権を譲渡したことを正式に書面で残すために債権譲渡登記を要求されます。

債権譲渡登記を抹消する

契約が結ばれると契約書に記載された買取金額が口座に振り込まれます。

金額に間違いが無いか確認してください。

資金を受け取ったらしばらくやることはありません。

売掛先から支払いがあった場合は、ファクタリング会社に所定の金額を納めてください。

これでファクタリング会社とのやり取りは終了です。

取引が無事完了したのを確認したら債権譲渡登記を抹消します。

債権の譲渡登記を削除することで、別のファクタリング会社を利用した際に二重譲渡するのを防げます。

二重譲渡が起きると債券保有者が不明確になるため必ず登記を抹消しましょう。

ファクタリングの注意点

ファクタリングは売掛債権を買い取ることで資金を提供するため、融資などの資金調達では見られない落とし穴がいくつかあります。

不用意にリスクを犯さないように、ファクタリングの注意点を確認しておきましょう。

リスクを把握することは、お得に利用することにもつながります。

相場を超える手数料を取る

ファクタリングは売掛債権の金額から手数料を差し引いた額を利用者に渡すため、手数料が相場より高く設定されていると損をします。

手数料はファクタリング会社によって異なりますが、相場はおよそ15%~25%ほどです。

しかし、中には30%以上の手数料を設けているところもあるので注意してください。

手数料は相場に収まっていても、ファクタリング会社が業務の一部を請け負ってもらっている税理士に報酬払う報酬の一部を負担するように言われることもあります。

その場合、実質的な手数料は相場を大きく超えるでしょう。

こういった悪質なケースにも用心してください。

印紙代や司法書士の報酬額が相場よりも高額

先ほど手数料以外にも費用を請求される場合があるとお伝えしましたが、そういったケースが他にもあります。

買取型のファクタリングでは債権の譲渡登記を行いますが、自分でやらずにファクタリング会社に代行してもらうと印紙代を請求されたり、司法書士に手続きを代行させた費用を請求されるでしょう。

登記を依頼した場合の司法書士への報酬額にも相場が存在します。

相場よりも著しく高い報酬額を要求されていないか確認してください。

登記にかかる費用は手数料に含まれないため、ファクタリングを利用する際の落とし穴になることが多いです。

ファクタリングを利用するなら最終的にいくら払う必要があるのか、他に費用は発生しないのか忘れずに確認しましょう。

手数料や最終的な買取額について教えない

ファクタリングの手数料には注意が必要です。

ファクタリング会社の公式サイトや無料相談において手数料に関する説明はありますが、実質的な手数料と異なる場合があります。

審査後に手数料が変わる場合や、手数料に分類されるような費用を数多く請求されて受け取り金額が減らされることがあります。

契約書を締結する直前になって最終的な手数料が判明するケースもあるでしょう。

手数料に関しては最後まで警戒するよう心がけてください。

2社間ファクタリングの手数料が低すぎる

2社間ファクタリングは売掛先の財務状況や、利用者との取引実態についてファクタリング会社が売掛先に直接確認できません。

そのためファクタリング会社のリスクが高く、手数料が3社間ファクタリングに比べて高く設定されます。

にもかかわらず相場より大幅に低い手数料となっているファクタリング会社があります。

真っ当な会社であれば大きな損失につながるリスクを無視することはありません。

手数料が相場よりも低い2社間ファクタリングには裏があると考えるべきです。

司法書士への報酬額が高額になっているなど、予想外の費用を求められる可能性があるでしょう。

何度も利用しているのに手数料が下がらない

ファクタリング会社の手数料は利用回数によって異なる場合があります。

初めて利用する場合の手数料は高いですが、何度も利用すると回数に応じて手数料が下がっていきます。

手数料が変化するのはファクタリング会社の利用者に対する信頼性が向上するからです。

信頼できる顧客を確保したいファクタリング会社の狙いもあります。

何度利用しても手数料が下がらない場合、別のファクタリング会社を検討すべきです。

正当な評価がなされていない可能性があります。

ファクタリングの仕組みに関するよくある質問

ここまでファクタリングの仕組みについて詳しく触れてきましたが、それでも解説しきれない部分もあります。

これからファクタリングの仕組みについてよくある質問を紹介するので、仕組みに対する理解をより深めてください。

ファクタリングと融資の違いは何ですか?

ファクタリングと金融機関の融資の違いは次の4つです。

- 取引に関わる企業の数

- 審査の難しさ

- 受け取れる金額

- 返済の有無

融資は金融機関と企業の1対1の取引ですが、ファクタリングでは売掛先の企業も取引に参加する場合があります。

取引先に知られずに資金調達を行うなら融資を選択すべきでしょう。

審査は金融機関の融資のほうが難しいです。

ファクタリングは売掛債権を担保にでき、提供する金額以上の額を回収できるため、融資に比べれば審査を比較的容易に資金を受け取れます。

受け取れる金額は融資のほうが高いです。

ファクタリングの平均利用額は250万円ほどですが、融資は1000万円を超える場合もあります。

ファクタリングが提供できる金額は売掛債権に制限されるため、小規模事業者や個人事業主になるほど受取額が少なくなる傾向があります。

返済については融資は必要ですが、ファクタリングは不要です。

売掛先の会社が倒産したらどうなりますか?

ファクタリングを契約して資金を受け取った後、売掛先の会社が倒産した場合、償還請求権が契約書に記載されているか否かで対応が大きく変わります。

償還請求権が明記されている場合、売掛先に代わって未払金をファクタリング会社に支払う必要があります。

売掛先の支払い能力を正確に把握できない2社間ファクタリングでは契約に償還請求権が加えられることがあるので、注意を促されなくても契約書を読んで記載があるか確かめてください。

明記されていない場合、売掛先が倒産しても利用者がファクタリングに関して対応する必要はありません。

まとめ:ファクタリングは仕組みを理解して自分に合ったものを利用する

ファクタリングの基本的な仕組みは「売掛債権を譲渡すること」です。

利用者は保有する売掛債権をファクタリング会社に売却して、その代金を受け取ります。

債権の譲渡に際してファクタリングは債権の信頼性を確認するために審査を行います。

取引の手数料を上げることで審査を簡略化したのが2社間ファクタリングです。

すぐに資金を受け取れますが、手数料が高いため受取額は目減りします。

取引のリスクを減らして手数料を抑えたのが3社間ファクタリングです。

審査に時間はかかりますが受取額は増えます。

ファクタリングは種類によって仕組みが異なり、それぞれ強みと弱みがあるので、自分の目的に合ったものを選んで活用しましょう。