事業資金の調達方法として広まりつつあるファクタリング。

売掛金を元に資金調達ができ、融資を受けるのに比べて審査が甘いことから中小企業を中心に利用者も増えています。

そんなファクタリングの1種に「保証型ファクタリング」というものがあります。

この保証型ファクタリング、一般的にイメージされるファクタリングとは大きく異なり、売掛先に倒産などに備えるためのサービスとなっています。

今回はそんな保証型ファクタリングについて詳しく解説していきます。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

保証型ファクタリングってなに?買い取り型ファクタリングとの違いについて

ファクタリングとひとまとめに読んでいますが、ファクタリングは

- 買取型ファクタリング

- 保証型ファクタリング

の2種類に分類できます。

これらは同じファクタリングという名前はついているものの、実際には全く異なるサービスです。

ここからは買取型ファクタリングと保証型ファクタリングの違いから、保証型ファクタリングがどのようなサービスなのかを確認していきましょう。

買取型ファクタリングの仕組み

買取型ファクタリングはファクタリングと聞いてイメージする人が多いであろう、取引先(売掛先)から振り込まれる予定の売掛金を買い取ってもらうことで資金調達ができるサービスです。

本来売掛金は取引が終わってもすぐには振り込まれず、数ヶ月ほど経ってから振り込まれるのが一般的です。

ですがファクタリング会社に売掛金を買い取ってもらうことで、本来の振込日よりも早く資金を調達することが可能です。

手数料は引かれてしまいますが、資金繰りなどが厳しい場合に最短即日で現金を振り込んでもらえ、銀行での融資などに比べて審査が甘いというメリットもあります。

保証型ファクタリングの仕組み

保証型ファクタリングは、売掛先が取引を終えてから売掛金を支払うまでの間に倒産などを理由に売掛金が支払えなくなってしまったときの保険のようなサービスです。

もし売掛金が支払われる前に売掛先が倒産してしまうと、売掛金が回収できなくなってしまいます。

その結果自社のキャッシュフローが大きく狂ってしまったり、事業を続けられなくなってしまうことも十分に起こりえます。

そんなときに保証金を支払ってくれるのが保証型ファクタリングなのです。

支払いは保証限度額の範囲内で行なわれますが、一切お金が入ってこなくなるという事態を避けることができます。

保証型ファクタリングの保証金はどんなときに支払われるの?

保証型ファクタリングで保証金が支払われる条件は、利用するファクタリング会社によって違います。

支払いの条件としてよくあるのは次のとおりです。

- 売掛先が倒産した/倒産手続きを開始した

- 売掛先が破産手続き/会社更生手続き/民事再生手続き/特別清算を行った

- 手形や小切手の不渡りがあった

- 営業停止になった

基本的には売掛先の経営が破綻し、売掛金が支払われなかったときに保証金が支払われます。

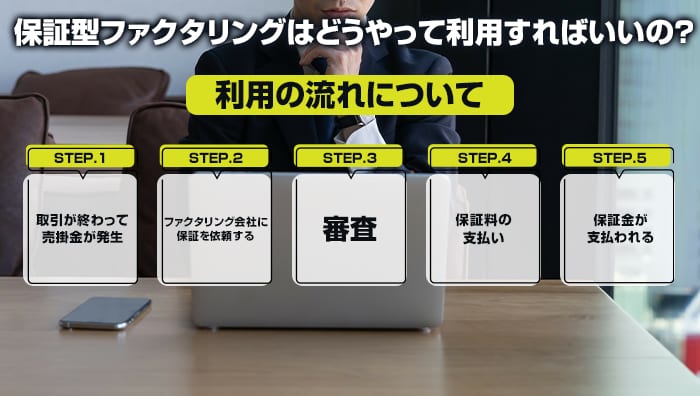

保証型ファクタリングはどうやって利用すればいいの?利用の流れについて

保証型ファクタリングは次のような流れで手続きができます。

審査では特に売掛先の信用や経営状況などが重視されています。

保証型ファクタリングの保証料はいくらくらいなの?

保証型ファクタリングを利用するには事前に保証料を支払っておく必要があります。

保証料は利用するファクタリング会社によっても変動しますが、基本的には保証してもらう売掛金の金額の1%~8%ほどとなっています。

例えば1,000万円の売掛金の保証をしてもらう場合、保証料は10万円~80万円ほどになります。

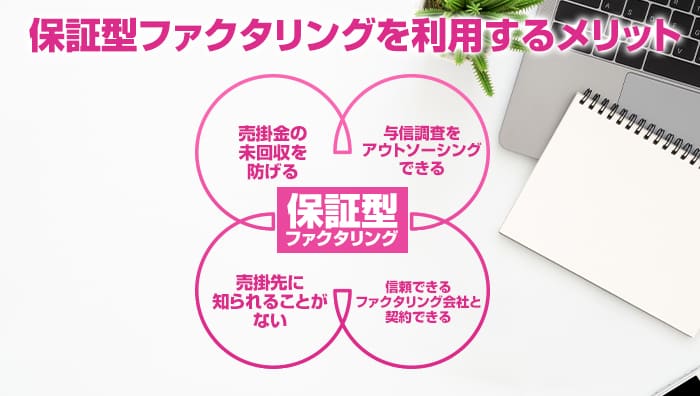

保証型ファクタリングを利用するメリット

保証型ファクタリングは買取型ファクタリングのような事業資金を調達する手段ではありません。

ですが保証型ファクタリングを利用することで次のようなメリットがあります。

- 売掛金の未回収を防げる

- 与信調査をアウトソーシングできる

- 売掛先に知られることがない

- 信頼できるファクタリング会社と契約できる

売掛先が倒産しても売掛金を回収できる

保証型ファクタリングの一番のメリットは、万が一売掛先が倒産してしまったときでも売掛金が回収できない状態を避けられることです。

もし売掛先が倒産してしまうと、本来なら売掛金は回収できなくなります。

ですが保証型ファクタリングを利用していれば、保証金額の範囲内で保証金を支払ってもらえるのです。

本来の売掛金よりは金額は少なくなってしまいますが、一切売掛金が回収できないという事態は避けられますよ。

売掛先の与信審査をアウトソーシングできる

保証型ファクタリングを利用するときには、ファクタリング会社が売掛先の与信情報を調査し、それを元に審査を行います。

そのため保証型ファクタリングを利用することで、与信調査をアウトソーシングできるというメリットもあります。

売掛先の与信調査の結果は、次の観点から推測することが可能です。

- 審査に通過できたかどうか

- 保証料はいくらか

売掛先の与信状況が悪い場合、そもそもファクタリング会社の審査には通過できません。

また保証料も売掛先の与信状況によって変動し、信用が低いほど保証料は高くなります。

審査に通過できなかった場合や保証料が高く設定された場合は、その売掛先は危険な状況かもしれないので注意したほうがいいでしょう。

売掛先に知られることがないので安心

保証型ファクタリングは利用しても売掛先に連絡が行くことはありません。

そのため万が一のときのための保険を用意したとしても売掛先に知られて関係性が悪くなるという心配は一切ないのです。

余計なことを気にすることなくリスクヘッジをすることが可能ですよ。

信頼度の高いファクタリング会社と契約できる

ファクタリング会社はたくさんありますが、その中でも保証型ファクタリングを提供しているのは銀行系や信販系と呼ばれるような大手のファクタリング会社ばかりです。

そのため保証型ファクタリングでは、信頼性が高いファクタリング会社と契約することが可能です。

残念ながら大きな金額が動くファクタリング会社の中には悪質な業者もあり、高額な手数料を請求するといった被害も少なくありません。

ですが保証型ファクタリングに対応している会社を選べばリスクを下げることができるので安心ですよ。

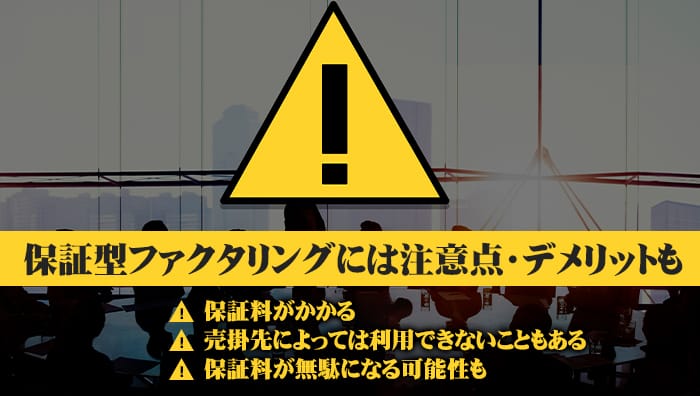

保証型ファクタリングには注意点・デメリットも

保証型ファクタリングは万が一のときの保険にできる便利なサービスですが、利用する際には注意点もあります。

- 保証料がかかる

- 売掛先によっては利用できないこともある

- 保証料が無駄になる可能性も

良いことばかりだと思って利用してしまう方もいるので、注意点があることもきちんと確認しておきましょう。

保証料がかかる

保証型ファクタリングを利用するためには、ファクタリング会社に対して保証料を支払わなければいけません。

この保証料は保証してもらう売掛金の1%~8%ほどになるため、売掛金が高額の場合、保証料もそれなりの金額になってしまいます。

特に保証料が高く利益率が低い場合、赤字になる恐れもあるので注意しましょう。

売掛先によっては利用できないこともある

保証型ファクタリングでファクタリング会社から保証をしてもらうためには、審査に通過する必要があります。

この審査では申し込みをした会社の信用よりも売掛先の信用が重視されており、たとえ健全な経営を行っている会社が申し込みをしたとしても、売掛先によっては審査に落とされてしまう可能性があります。

保証型ファクタリングはあくまで万が一のときに保証金を支払ってくれるサービスです。

そのため予め倒産などが考えられるような売掛先の場合、審査には通過できないのです。

もし審査に落ちてしまった場合でも、他の売掛先であれば審査に通過できる可能性はあるのでその点も覚えておきましょう。

保証料が無駄になる可能性も

保証型ファクタリングはあくまで売掛先から売掛金を回収できなくなったときにだけ利用できるサービスなので、売掛金がきちんと支払われた場合には支払われません。

そして保証金が支払われなかったとしても保証料は返金されないため、最終的な利益が少なくなってしまいます。

例えば保証料が5%のファクタリング会社で500万円の売掛金の保証を依頼した場合、保証料を25万円支払わなければいけないため475万円しか受け取れないことになってしまいます。

売掛先の信用や経営状況によっては保証型ファクタリングを利用しないほうがいいこともあるので、よく考えた上で利用してください。

まとめ:保証型ファクタリングで万が一のときの対策を!状況に応じて保証を依頼しよう

今回紹介してきたように保証型ファクタリングは資金を調達するためのものではなく、万が一売掛金が振り込まれないような自体になったときの保険のようなものです。

もし売掛金が振り込まれないと自社の経営に大きな影響が出てしまいますが、保証型ファクタリングを利用しておけば最悪の事態は避けられます。

ですが売掛金がきちんと振り込まれた場合は支払った保証料は帰ってこないので注意も必要です。

売掛先の状況なども踏まえた上で、保証型ファクタリングを利用するかを決めるといいでしょう。