取引信用保険とファクタリングはサービス内容がよく似ているため、どっちがいいのか判断がつきにくいです。

そこで今回は、それぞれのサービスの特徴や違いを取り上げながら、どちらを選べばいいのか解説します。

目的別におすすめのサービスを紹介するので、2つのうち自分の目的に合うものを選べるようになるでしょう。

サービス内容の違いを把握して使いこなせば、資金繰りの改善にもつながります。

まずは取引信用保険とファクタリングの特徴について見ていきましょう。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

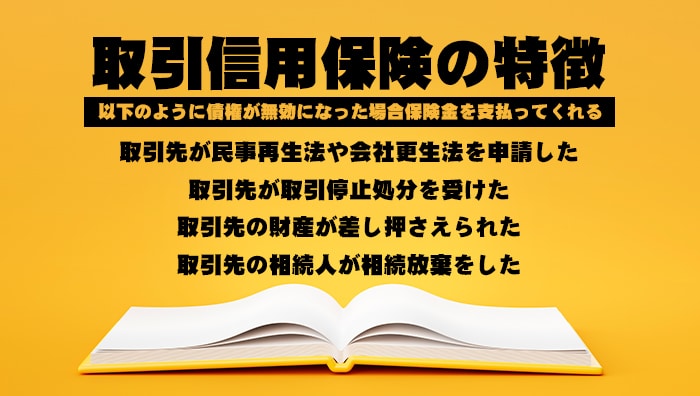

取引信用保険の特徴

取引信用保険は特定の理由で取引先の財務状況が悪化し、売掛金の回収が難しくなった場合に、利用者が保険金が受け取れるサービスです。

事業者間の取引では掛取引が一般的であるため、売掛金や売掛手形で支払うことは珍しくありません。

掛取引はすぐに動かせる資金が手元になくても取引ができるため利便性が高いですが、取引先の支払いを保証してくれるものではありません。

売掛金が回収できなくなるリスクは常にあります。

掛取引のリスクを肩代わりしてくれるのが取引信用保険です。

次のような債権が無効になった場合に保険金を支払ってくれます

- 取引先が民事再生法や会社更生法を申請した

- 取引先が取引停止処分を受けた

- 取引先の財産が差し押さえられた

- 取引先の相続人が相続放棄をした

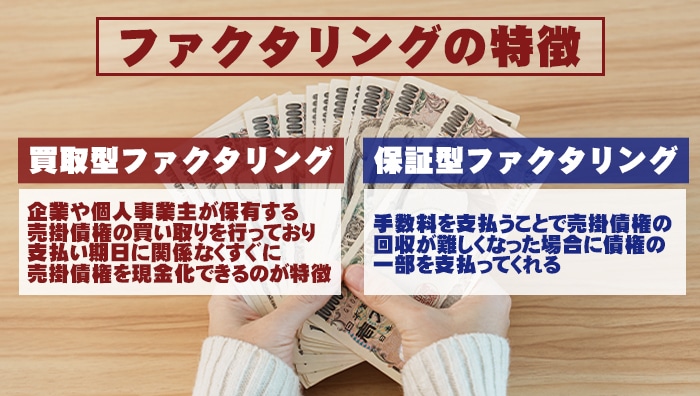

ファクタリングの特徴

ファクタリングは売掛債権の買取と保証をしてくれます。

買取と保証のどちらか1つを提供するのが一般的で、それぞれサービス内容は大きく異なるため、利用の際は誤ったサービスを利用しないように注意が必要です。

買取型ファクタリングでは企業や個人事業主が保有する売掛債権の買い取りを行っています。

支払い期日に関係なくすぐに売掛債権を現金化できるのが特徴です。

保証型のファクタリングでは手数料を支払うことで売掛債権の回収が難しくなった場合に債権の一部を支払ってくれます。

保証契約は利用企業とファクタリング会社の2社間となることが多く、取引先にサービスを利用していることは通知されません。

ファクタリングサービスの多くは買取型で、売掛債権の即時現金化に使われるのが一般的です。

これまではインターネットで提供されていましたが、最近ではアプリからも申し込めます。

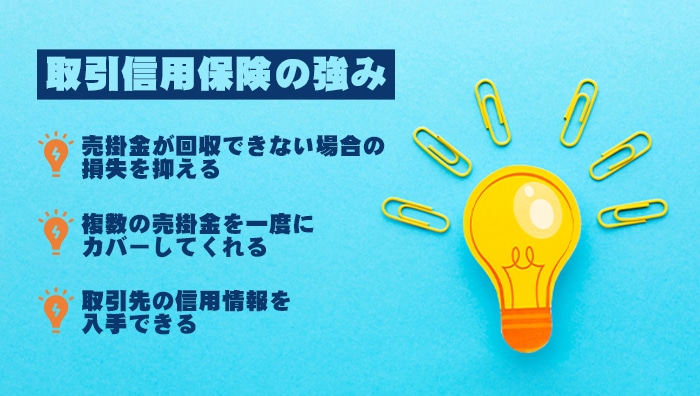

取引信用保険の強み

取引信用保険の特徴をさらに詳しく把握するために強みを確認しましょう。

取引信用保険をどういった場面で有効活用できるのか分かります。

売掛債権の保証と聞いてもピンとこない方も参考になるでしょう。

自分の目的に合ったサービスかどうか確認するのにも役立ちます。

売掛金が回収できない場合の損失を抑える

掛取引のデメリットは取引先が民事再生法などを利用した場合に、売掛金が丸ごと損失になってしまうことです。

取引をした後に取引信用保険を契約しておけば、未払いになった売掛金の一部を保険会社が支払ってくれるため、帳簿に大きな穴が空くのを防げます。

運転資金として期待していた売掛金が取引先と共に消えてしまうとキャッシュフローの面でも大きな痛手です。

取引信用保険のようなリスクヘッジ型のサービスは資金不足の対策のひとつとして活躍してくれます。

保険手数料はかかりますが、売掛最近の10%を超えることはないため、大きな取引をする場合は十分に利用価値があるサービスと言えるでしょう。

複数の売掛金を1度にカバーしてくれる

事業を継続させていくと様々な事業主や企業と掛取引をすることになります。

取引信用保険は多くの掛取引をまとめて保証してくれます。

「債権残高が指定の金額以上」など、あらかじめ条件を決めることで、その条件を満たす取引は全て保証対象になります。

取引先の数が多い場合、取引ごとに保険に入ることは大きな負担になることがありますが、取引信用保険を活用すれば、1度の契約で掛取引のリスクをまとめて管理できるでしょう。

対象となる掛取引の条件次第では、危険性を見落としていた取引もカバーしてくれるので、より安全な掛取引が可能になります。

取引先の信用情報を入手できる

取引信用保険に加入すると、しばらくして取引先についての信用情報を保険会社から渡してもらえます。

事業の繁忙具合や資金繰りによっては取引先の信頼性を十分に調査できない場合があるでしょう。

そういったケースでも事業を継続させるために安全性の分からない取引をすることもあります。

取引相手の信用情報を提供してくれる取引信用保険を活用すれば、掛取引のリスクを避けながら相手のことを詳しく知ることができます。

また、取引実績がある相手でも最新の信用情報を得られるため、今後の取引の参考になるでしょう。

自社の調査力に自信が無くても取引先の選定が円滑に進むようになります。

ファクタリングの強み

ファクタリングには取引信用保険には無い強みがあります。

2つのサービスの違いを知るためにもファクタリング独自のメリットを確認しましょう。

ファクタリングはサービスは取引信用保険に比べて規模の小さい企業が手掛けることが多いですが、より柔軟なサービスを受けられる特徴があります。

それでは具体的な利点を見ていきましょう。

アプリからでも申し込める

ファクタリングの中にはスマホアプリでサービスを提供しているところもあります。

アプリはWEBサイトを使ったファクタリングよりも様々な面で使いやすいところが魅力です。

身分証明書などの書類の提出もアプリからタップひとつででき、資料作成アプリとの連携もできます。

従来のファクタリングでは当然だった対面による相談が不要なものもあるため、仕事で時間に余裕がない場合でもトラブル無く申し込めます。

ファクタリングは手軽に使えることが強みの1つですが、アプリ版の登場でよりそのメリットに磨きがかかっています。

個人事業主でも利用できる

ファクタリングは小規模事業者や個人事業主でも利用できます。

売掛先の信頼性が問題になるファクタリングや取引信用保険では、取引先の支払い能力がそれほど高くない小規模事業者は審査で落とされることが少なくありません。

とくに大手との取引を好む傾向がある取引信用保険は個人事業主を対象としていないところもあります。

ファクタリングは信頼性の低い取引先の債権でも扱ってくれる場合があるため、個人事業主でも使いやすいです。

キャッシュフローの改善につながる

買取型ファクタリングを利用すれば売掛債権を即座に現金化して運転資金にできます。

売掛債権は支払い日にならないと換金できない仕組みであるため、帳簿上は売上として計上していても実際動かせない資金です。

支払い期日が数ヶ月先にされている場合はキャッシュフローに悪影響が及ぶこともあるでしょう。

売掛債権によるキャッシュフローの停滞にはファクタリングが効果的です。

支払い期日にかかわらず、指定の手数料を支払うだけで即座に債権を換金できます。

支払いまで3ヶ月待つ必要があった売掛債権を、取引後すぐに現金化して事業資金として使えるので、掛取引をしながらテンポの速い経営が可能になります。

取引信用保険とファクタリングの違い

取引信用保険とファクタリングの特徴と強みをつかんだところで、両者の違いについて見ていきましょう。

取引信用保険と買取型ファクタリングには大きな違いがあるため簡単に区別が付きますが、保証型ファクタリングとの違いは分かりにくいです。

その点も含めて詳しく解説します。

保険の対象となる債権を選べるかどうか

取引信用保険が複数の売掛債権を保証対象にするのに対して、ファクタリングは1つの売掛債権を対象にしています。

取引信用保険は契約時に保証対象となる債権の条件を選択します。

選ぶ保険によって債権の条件は異なりますが、次のような条件を提示されることが多いです。

- 全ての債権

- 10社以上の債権

- 売上上位の取引先の債権

条件を満たす債権すべてが保険の対象となるため、保険をかけたい債権がカバーされるように条件を適切に選ぶ必要があります。

一方、ファクタリングは対象の債権を自由に選べます。

1契約につき1つの債権のみですが、無駄のない取引になるため小規模事業者には都合がいいでしょう。

支払いのタイミング

取引信用保険では契約時に保険料を支払います。

それ以降、追加料金を要求されることは基本的にありません。

支払いが完了すれば、契約時に定めた条件を満たすかたちで売掛債権が回収できなくなった場合に保険料を受け取れます。

ファクタリングは買取型と保証型で支払い時期が異なり、買取型は売掛金が支払われた後にファクタリング会社に所定の金額を入金します。

これに対して保証型は契約時に支払うのが一般的です。

取引信用保険と保証型ファクタリングの手数料はどちらも8%以下ですが、扱う債権の金額が増えると支払いは高額になるので十分な資金を確保してから契約しましょう。

また、買取型ファクタリングは支払いが遅れると罰則金の支払いを求められることがあります。

手数料の相場

取引信用保険と買取型ファクタリングでは手数料に明確な違いがあります。

取引信用保険の保険料は売掛債権の3%に設定されるのが相場ですが、買取型ファクタリングでは10%~30%です。

買取型ファクタリングの手数料が高く設定されている理由は、ファクタリング会社が利用者に資金を提供するためです。

申し込みから即日で債権の未回収分の一部を渡すため高い手数料を請求されます。

一方、保証型ファクタリングの手数料は4%~8%になることが多いです。

12%を提示してくる場合もあるので業者選びは慎重に行う必要があるでしょう。

手数料だけ見ると取引信用保険のほうがリーズナブルな印象を受けますが、実際の支払い額は取引信用保険が大幅に高くなる傾向があります。

取引信用保険は手数料が低いものの、保険対象となる債権が多いために、1つの債権しか扱わないファクタリングに比べて総費用が高額です。

保証が必要ない債権の保険料まで支払うことになると費用がかさむため、取引信用保険を利用する場合は対象となる債権を正確に確認しておきましょう。

審査の厳しさ

ファクタリングの審査が通りやすいのに対して、取引信用保険の審査は厳しいと言われています。

とくに買取型ファクタリングは直近の決算で赤字になっても利用できる場合があるほど融通の利く審査になっています。

ファクタリングは売掛先の財務状況が審査されるのが通例ですが、償還請求権が契約に含まれていると利用者に支払い義務が発生するため、売掛先の信頼度が低くても利用できる場合があります。

取引信用保険は扱う債権が多く、保証額も大きくなりやすいため審査は時間が長く慎重です。

売掛先の信頼性が低いと判断されれば契約は認めてもらえないでしょう。

また、利用者に滞納がある場合も厳しい対応をされるケースがあります。

取引信用保険とファクタリングのどっちがいい?

取引信用保険とファクタリングの違いが明確になったところで、次は2つのサービスのどちらを選ぶべきか解説しましょう。

どちらを選ぶべきかはサービスを利用する目的で変わります。

目的ごとにどちらを選ぶべきか解説するので、売掛債権のリスクを回避したいと考えている方は参考にしてください。

売掛先が信頼できる会社かどうか確認したいなら取引信用保険

掛取引では支払いが数ヶ月先になることもあるため、支払いが滞ることなく行われるか判断するために取引先の信頼性を正確に把握しておく必要があります。

審査が厳しく、取引先の財務状況や取引履歴も詳細に調べ上げる取引信用保険に申し込んで、審査を通過できれば取引先の信頼性は水準以上だと判断できるでしょう。

取引先について詳しく調べる資金や人員が不足している企業や個人事業主でも取引信用保険を使うことで、実質的に調査を肩代わりしてもらえます。

銀行の融資審査を受けやすくしたい場合は取引信用保険

銀行に融資を申し込む予定があり、少しでも審査で評価されたいなら取引信用保険がおすすめです。

取引信用保険に契約していると金融機関の印象が良くなります。

銀行は融資の前に企業や個人事業主の財務状況を調査します。

売掛債権も経営状況を大きく左右する要素のひとつです。

信頼性の高い売掛債権を保有していれば評価は上がります。

取引信用保険を利用することで債権の貸し倒れリスクを抑えているなら、金融機関の評価はより高まることが期待できます。

審査で評価が高まれば融資額の増大につながることもあるため、取引信用保険の利用は間接的に財務状況を改善するメリットもあるでしょう。

特定の債権だけ保証してもらいたいならファクタリング

売掛債権の保険料を可能な限り抑えたいと考えている場合は保証型ファクタリングを検討してください。

保証型ファクタリングは保険をかける売掛債権を自由に選べます。

取引信用保険は保険がカバーする売掛債権が多くなりやすく、想定を超える保険料を請求される可能性があり危険です。

信頼性の高い債権や、取引額が少ない債権については保証の必要がありません。

危険な売掛債権がどれか明らかなケースでは、保証型ファクタリングのほうが効果的なリスクヘッジができる場合があります。

取引先に知られたくないならファクタリング

売掛債権に保険をかけていることを取引先に知られると信頼関係に傷が付き、今後の取引に悪影響が及ぶ危険性があります。

そのため、取引先に知られることなく保険サービスを利用したいと考える事業者は少なくないでしょう。

取引先に知られることなく債権を保証してもらいたいならファクタリングが最適です。

保証型ファクタリングは保険が支払われても、取引先に通知が届くことはありません。

しかし、買取型ファクタリングでは通知される場合もあるので注意しましょう。

3社間ファクタリングでは必ず取引先に知られます。

売掛債権をすぐに現金化したいならファクタリング

売掛債権を保証してもらうよりも換金したい場合はファクタリングがおすすめです。

2社間ファクタリングは債権を保有する企業と業者の2社だけで契約するため審査スピードが早く、申し込んだその日に債権を現金化できます。

売掛債権の回収日が半年以上も先に設定されている場合でも利用できる可能性がため、資金繰りに困った時に便利です。

手数料は高くなりますが、運転資金がすぐに手に入ります。

取引先の経営が苦しいことを、どこよりも早く察知した場合にリスク回避のために買取型ファクタリングを利用するのもいいでしょう。

ファクタリング業者よりも取引先の内情に詳しければ危険な債権を迅速に手放せます。

支払い期限が過ぎている売掛債権に関しては買い取ってくれないため、ファクタリングを利用するなら迅速に行動しましょう。

初めて取引する相手でリスクを回避したいなら取引信用保険

経営状況によっては普段なら仕事を受けない企業とも取引することになります。

信頼できない企業と掛取引をする際に気になるのは相手の信頼性です。

過去に延滞を繰り返したことがある企業なら取引は避けたいでしょう。

自社に調査力が無い場合は少額の掛取引をして、取引信用保険を利用して取引先の信用調査をしてもらえます。

もし、取引信用保険の審査に落ちるようなら信頼できない企業である可能性が高いです。

その場合はファクタリングで問題の売掛債権を現金化して、次の取引先を探せます。

審査を通過するようなら、安心して次の取引を契約できます。

取引信用保険の注意点

これまでの内容を読んで取引信用保険を契約しようと考えている方のために、取引信用保険の注意点についてお伝えします。

掛取引の未払いリスクを幅広くフォローしてくれる取引信用保険ですが、使いにくいところもあります。

利用に際して戸惑わないように、あらかじめ気をつけるべきポイントを把握しておきましょう。

特定の業種は利用が難しい

取引信用保険はある程度の規模のある企業を対象にサービスを提供しています。

そのため掛取引の総額が少ない中小企業が利用しようとしても審査を通過できません。

個人事業主や中小企業も申し込めると公式サイトで大きく宣伝されている場合もありますが、少数派です。

特定の業界の事業者が利用できない点にも注意してください。

小売業やサービス業といった景気の波に影響を受ける業界は最初からサービス対象外になっているケースもあります。

審査が難しくなりやすい

大量の掛取引を保険の対象とする場合があるため、審査が難しくなる傾向があります。

掛取引を数多く行う必要がある業種の場合、取引先の信頼性を調査するのに時間がかかるため、審査結果を確認できるまで2週間以上かかることもあると言われています。

保険対象となる掛取引にひとつでも信頼性の低いものが含まれている場合も問題です。

特定の掛取引が原因で審査に落ちることもあります。

審査に落ちた理由については伝えられないため、問題の債権がどれか判断できず対処に困ることもあるでしょう。

ファクタリングの注意点

ファクタリングは取引信用保険に比べて気軽に利用できるため、深く考えずに申し込む場合もあるようですが、玉石混交な一面もあるので用心が欠かせません。

気負わず使えるサービスだからこそ、落とし穴には注意してください。

悪質な業者の偽装しているケースがある

ファクタリングを利用するなら悪質業者に用心しましょう。

ヤミ金業者がファクタリングを装って金利20%相当以上の手数料を取る事例が確認されています。

ファクタリングはローン契約ではないため借金のように利息で残債が増えていくことはありません。

しかし、1度の支払いで年利20%で1年借りた場合の利息と同じ金額の手数料を取られては割に合わないでしょう。

償還請求権についても注意してください。

悪質な業者の2社間ファクタリングには利用者が売掛債権の支払い義務を負うものがあります。

契約書に業者の償還請求権について書かれている場合、本来自分が受け取るはずだった売掛金を全て業者に渡すことになるでしょう。

契約書に償還請求権や買戻し請求権が記載されているなら、別の業者を検討してください。

保証型ファクタリングは選択肢が少ない

保証型ファクタリングを提供している企業の数が少ないため、選択肢の数が限られています。

ファクタリングの多くは2社間で行われる買取型で、売掛債権を使った資金調達が主な目的です。

買取ファクタリングを利用した経験がある方は、保証型ファクタリングの少なさに驚くでしょう。

保証型ファクタリングは選択肢が少ないため、選ぶ際の基準を明確にすることが大切です。

受取額を増やしたい場合は保険料を選ぶ指標にしましょう。

保険料の目安は4%~8%で、14%以上になることは滅多にありません。

まとめ:手軽さのファクタリングと包括的な保証が受けられる取引信用保険

取引信用保険とファクタリングは所有する売掛債権が回収不可能になった場合に、未払い分の一部を支払ってくれます。

両者は保証の範囲と手数料、審査の難しさに違いがあります。

ファクタリングが利用者が選択した債権だけを保証するのに対して、取引信用保険は特定の条件を満たす債権を全て保証します。

手数料はファクタリングが4%~8%に対して、取引信用保険は3%前後です。

審査に関しては保証額が高額な取引信用保険が厳しく、ファクタリングは直近の決算が赤字でも利用できるほど審査に通りやすいと言われています。

どっちがいいかは利用者の目的によります。

1つの債権を安く手軽に保証してもらいたいなら保証型ファクタリングがおすすめです。

一方、多数の債権をまとめて保証して欲しい場合は取引信用保険が役立ちます。

強みが異なる2つの保証サービスを上手く使い分けて、掛取引のリスクを抑えましょう。