3社間ファクタリングは法人および個人事業主が利用できる資金提供サービスです。

インターネットで手軽に申し込めるため注目が集まっていますが、詳細が分からず二の足を踏むことも少なくありません。

そこで今回は3社間ファクタリングの特徴やメリット・デメリットを解説します。

どういったケースで利用すべきサービスなのか分かるので、ぜひ参考にしてください。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

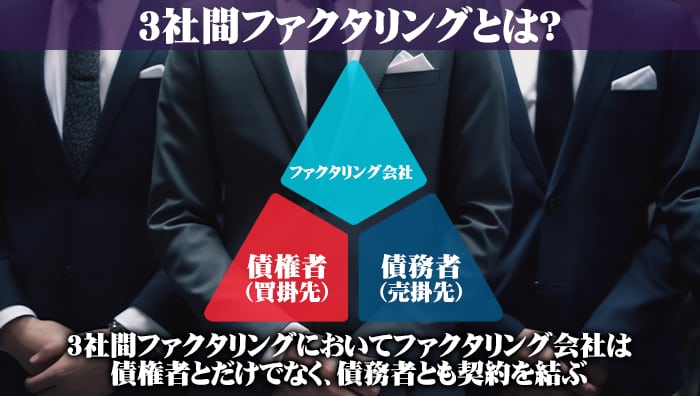

3社間ファクタリングとは?

3社間ファクタリングとは売掛債権を買い取るファクタリングサービスのひとつで、利用者は未回収の売掛債権を売却することで事業資金を得られます。

売掛金はすぐに運用資金として利用できませんが、ファクタリングで換金することで即座に設備投資や給与の支払いに使えます。

3社間ファクタリングの特徴は取り引きに次の3者が関わるところです。

- 債権者(買掛先)

- 債務者(売掛先)

- ファクタリング会社

債務者はファクタリングを利用することと、支払いをファクタリング会社に行うことを伝えられます。

この債務者への通知が2社間ファクタリングと大きく異なるところです。

3社間ファクタリングにおいて、ファクタリング会社は債権者とだけでなく、債務者とも契約を結びます。

債務者は支払いをファクタリング会社に行うので、債権者は売掛金が未回収になるリスクから開放されるでしょう。

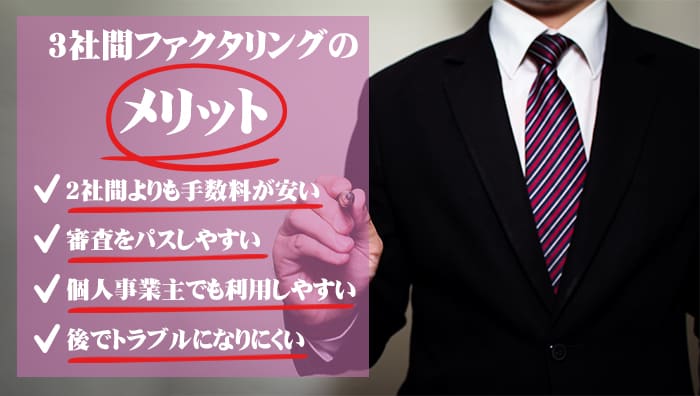

3社間ファクタリングのメリット

一見、手間がかかりそうな3社間ファクタリングですが、多くの事業者に利用されています。

その理由はどこにあるのか知るために、3社間ファクタリングのメリットを確認しましょう。

3社間ファクタリングが自分の要求に合ったものか判断するヒントになります。

2社間よりも手数料が安い

3社間ファクタリングのメリットのなかでも多くの人を惹きつけるものは手数料の安さです。

ファクタリングの手数料は利用額や債務者の支払い能力などによって変わることがありますが、3社間ファクタリングは2社間ファクタリングの手数料よりも大幅に低く、場合によっては半分以下に設定されていることもあります。

それぞれの手数料の相場は、2社間ファクタリングが8%~18%程度なのに対して、3社間は2%~9%です。

これだけの差があると、少し手間がかかっても3社間ファクタリングを選ぶ事業者がいるのも納得いくでしょう。

手数料を抑えられる理由はファクタリング会社が債務者を確認できるためです。

架空取引による被害を回避できます。

審査をパスしやすい

2重譲渡や架空取引の危険性を回避できるため、3社間ファクタリングは審査が通りやすいと言われています。

債権者とファクタリング会社だけの取り引きでは、買取対象の売掛債権に問題がないか確認する作業があるため、どうしても審査の項目が増えます。

問題無い債権でもチェック項目に引っかかって契約を謝絶されることもあるでしょう。

債務者に直接コンタクトして不安点を解消できる3社間ファクタリングは、審査に時間をかけなくても売掛債権のリスクを検証できます。

債権者の財務状況を調査する必要も無いので審査をパスしやすくなるでしょう。

小規模事業者がファクタリングサービスを利用する場合、審査が厳しくなる傾向があるので、最初から3社間ファクタリングを検討することをおすすめします。

個人事業主でも利用しやすい

3社間ファクタリングは債権譲渡の手続きが無くてもファクタリング会社の信頼を得られるため、個人事業主でも使いやすいです。

売掛先の確認ができない2社間ファクタリングでは、リスクを避けるためにリファクタリング会社が債務者に債権譲渡登記を求めます。

債権譲渡登記によって正式に債権がリファクタリング会社に移り、売掛金が回収できなくなる危険性が無くなるからです。

しかし、この手続きは法人にしか認められていません。

債務者とも契約する3社間ファクタリングなら、債権譲渡登記が無くてもリファクタリング会社は安心してくれます。

後でトラブルになりにくい

3社間ファクタリングは債権の譲渡について債務者、債権者、ファクタリング会社の3者が合意したうえで行うため、後でトラブルが起こりにくいです。

債務者は新たな支払先について確認できますし、ファクタリング会社は債務者の支払い意思や支払い能力について詳しい話を本人から直接聞けます。

2社間ファクタリングでも法律的には問題ありませんが、知らないところで債権者が変わっているのは債務者にとって気持ちのいいものではありません。

ファクタリングの後も取引を続ける相手なら、3社間ファクタリングで同意を得たほうが好ましいでしょう。

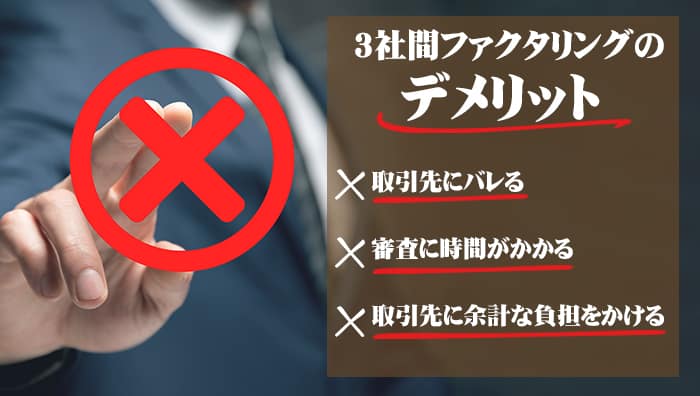

3社間ファクタリングのデメリット

手数料や取引の透明性の部分で利点のある3社間ファクタリングですが、注意したいデメリットもあります。

3社間ファクタリングを利用する以上、避けられない欠点もあるので事前に確認しておきましょう。

問題点を把握しておけばトラブルに対処しやすくなります。

取引先に売掛債権を売却したことがバレる

3社間ファクタリングを利用すると売掛債権を売却しようとしていることが取引先に必ず知られます。

自分で通知することもあれば、ファクタリング会社からの連絡で明らかになることもあるでしょう。

相手の同意がなければ取引が成立しないため、債権者が変わることに債務者が同意できない場合は3社間ファクタリングを使った資金調達は絶望的になります。

取引開始後に債務者とトラブルにならないよう、ファクタリングに申し込む前に債務者と相談して売掛債権の売却に関して納得してもらうことが大切です。

取引後のフォローも忘れないでください。

自分の債権を売却されることに強い不信感を抱く方もいます。

審査に時間がかかる

3社間ファクタリングは2社間に比べて調べることが多く、取引する相手が1人増えるため審査に時間がかかります。

債務者は今後の支払い先や支払い方法について説明を受ける必要がありますし、その後には新たな契約を結ぶ手続きが待っています。

債務者とファクタリング会社が話し合うのを待つことになるので、2社間ファクタリングよりも入金は送れるでしょう。

一般的に3社間ファクタリングで手続きが完了するまで1週間~2週間ほどかかります。

2社間が即日~3営業日で入金されるのと比べると、いかに長く待たされるか分かるでしょう。

取引先に余計な負担をかける

取引に関連した手続きの負担が大きいのも3社間ファクタリングの欠点のひとつです。

先ほども話したとおり、債務者は支払い方法や振込先の変更を求められます。

自動振替を利用して定期的に支払っている場合、銀行によっては店頭窓口まで足を運んで手続きする必要があるでしょう。

大事な取引先に余計な負担を強いることになるため、印象を悪くする危険性があります。

相手がクライアントであれば受けられる仕事が減ったり、打ち切られることもあるでしょう。

これまで支払い期限が過ぎても大目に見ていた相手が債務者の場合も問題です。

ファクタリング会社は支払いの延滞に不寛容なことがあります。

取引相手は支払いにかかる負担を感じて今後の契約を打ち切る危険性があります。

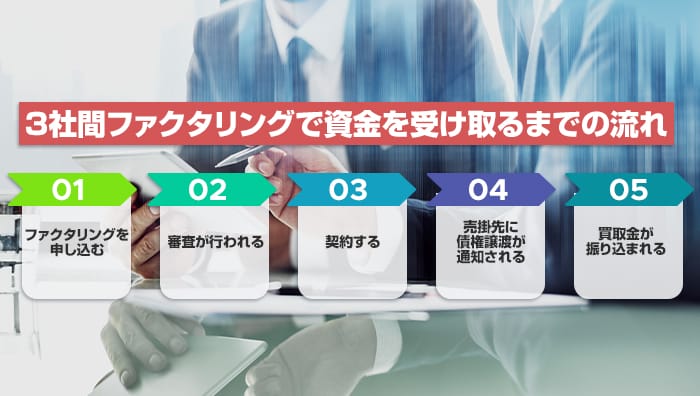

3社間ファクタリングで資金を受け取るまでの流れ

これまでの内容を読んで3社間ファクタリングに興味を持った方のために、申し込みから資金を受け取るまでの流れを解説します。

2社間ファクタリングよりも、いくつか手順が増えているのでファクタリングを利用した経験がある方も改めて流れを確認してください。

ファクタリングを申し込む

売却ができそうな売掛債権を確認したら、信頼できるファクタリングサービスを探して申し込みましょう。

ファクタリングには様々なタイプがあります。

普段利用している銀行でもサービスを提供している可能性があります。

その場合、取引実績をすぐに確認してもらえるのでスムーズに利用できるでしょう。

WEBサイトで提供しているファクタリングサービスは、公式サイトに申し込みフォームが用意されていることが多いです。

サイトの指示に従って手続きしてください。

必要になる書類は次のとおりです。

- 身分証明書

- 確定申告の控え

- 登記簿謄本

- 最新の決算書

- 通帳(取引履歴が確認できるもの)

- 売掛債権に関連した書類(請求書・納品書など)

- 取引相手との契約書

審査が行われる

申し込みが認められると審査が行われます。

審査の内容や進行具合について問い合わせることはできないため、結果が通知されるまで待ちましょう。

審査で重要視される内容は次の3つです。

- 債務者の支払い能力

- 債権は本当に存在するか

- 売掛債権の詳細

債務者の支払い能力を調べるのは損失を出さないためです。

債務者の支払い能力が低いと売掛金が回収できず、損失につながります。

これまでの債務者との取引について詳細な情報をファクタリング会社から求められることもあるでしょう。

詐欺対策として売掛債権が間違いなく存在するのかを契約書などから徹底的にしらべます。

他にも計画倒産のリスクも検証されます。

これまでの取引履歴は全て洗われるでしょう。

売掛債権の詳細も審査対象です。

取引額は利益に直結するので厳密に調べられます。

他には支払い期日にも注意が必要です。

期日が先だと審査に落ちやすくなります。

契約する

審査が完了してしばらくすると今後の契約に関する通知が来ます。

審査をパスしていれば契約の詳細についての記述を確認できるでしょう。

この後に契約を結ぶので、契約内容は詳細な部分まで見落とさずに確認してください。

一度契約したら内容を変えることは基本的にできません。

契約内容で確認すべきことは複数ありますが、償還請求権の有無は忘れずに確かめてください。

償還請求権をファクタリング会社に認めると債務者が支払えなくなった場合に自分が支払うことになります。

売掛先に債権譲渡が通知される

契約を結んだ後は債務者に債権が譲渡されたことを知らせます。

通知する目的は債務者に支払先が変わったことと、債権譲渡について承諾して欲しい旨を伝えることです。

ここで債務者が素直に同意してくれると取引はスムーズに進みますが、拒否された場合は時間がかかります。

ファクタリング会社に仲介をお願いし、同意を得られるよう債務者を根気よく説得することになるでしょう。

債権譲渡の通知はファクタリング会社が行います。

簡易書留で郵送し、返事が返ってくるまでの期間の目安はおよそ1週間ほどです。

債務者の返答がファクタリング会社に届き、債権の譲渡に同意することが確認されたら、3社間ファクタリングの契約が正式に結ばれます。

買取金が振り込まれる

ファクタリングの契約手続きが完了したら、依頼者の銀行口座に売掛債権の買取金が振り込まれます。

振込の通知が来たら銀行口座に指定の金額が正しく振り込まれているか確認しましょう。

買取額から各種手数料が差し引かれた金額が振り込まれるので、金額を誤解しないよう冷静に確かめてください。

今後、売却した売掛債権の支払いについて管理する必要はなくなります。

ファクタリング会社が回収するので、自社の事業に集中できるでしょう。

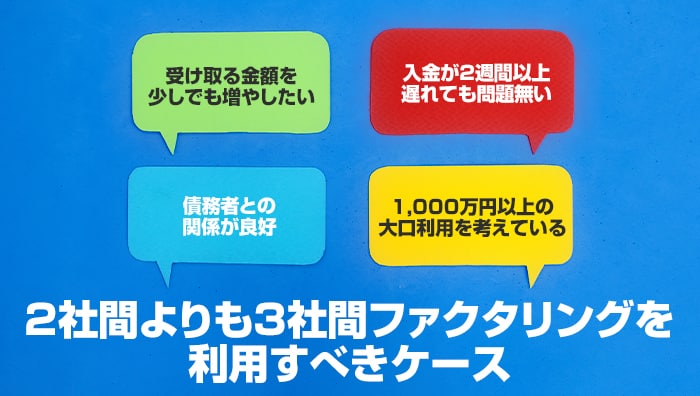

2社間よりも3社間ファクタリングを利用すべきケース

3社間ファクタリングが2社間に比べてどういった利点があるのか確認しましょう。

どちらのファクタリングサービスを利用すべきなのか判断する材料になります。

振込スピードや買取額など重視するポイントを明確にして読むと、より違いを意識しやすくなるでしょう。

受け取る金額を少しでも増やしたい

3社間ファクタリングは2社間に比べて手数料が安いため、受取額を増やしたい場合におすすめです。

手数料が10%近く下がることもあるので、100万円以上の大口利用をする場合は受取額に10万円以上の差が出ます。

ファクタリングサービスの多くは審査をパスできれば一括で資金を提供してくれるので、多額の債権を扱うケースが少なくありません。

普段から手数料の少ない3社間ファクタリングを利用していれば、2社間ファクタリングとの受取額の差は大きなものになるでしょう。

入金が2週間以上遅れても問題無い

ファクタリング会社の入金が申し込みから2週間以上経過しても問題ない場合は、3社間ファクタリングを検討すべきです。

3社間ファクタリングは受取額が増えるものの、審査や手続きに時間がかかるため入金スピードは数あるファクタリングの中でも遅いです。

入金の遅れが気にならない、もしくは資金が必要になるのが1ヶ月以上先なら3社間ファクタリングが利用できないか取引先と話し合いましょう。

債務者との関係が良好

債務者と長年取引を続けており、良好な関係を維持しているなら、よりスムーズに3社間ファクタリングを利用できます。

3社間ファクタリングは債務者に売掛債権の譲渡を認めてもらう必要があるため、日頃から連絡を取り合う仲であればファクタリングをする事情を説明して納得してもらえる可能性が高いです。

ファクタリングについて事前に同意を得られるため、3社間ファクタリングで問題になりやすい入金までの時間を短縮できるでしょう。

1,000万円以上の大口利用を考えている

1,000万円以上の大口利用を考えているなら3社間ファクタリングを選んで手数料を抑えましょう。

ファクタリングは売却する債権の金額が高額なほど手数料が高くなる場合があります。

回収する債権の額が大きいほど、回収できなかった場合の損失が大きくなるからです。

高額利用における手数料の上昇幅は2社間ファクタリングの方が高く設定されています。

あるファクタリングサービスでは2社間と3社間の手数料に5倍以上もの差が出ます。

審査難易度が低いからといって安易に2社間ファクタリングを選ぶと手数料の額に驚くことになるでしょう。

3社間ファクタリングのよくある質問

3社間ファクタリングをよりトラブルなく使いこなせるように、サービスを利用した人がよくする質問を確認しましょう。

3社間ファクタリングに関する疑問を解消したり、誤解している部分がないか確認するのに役立ちます。

債務者が同意しなければ3社間ファクタリングはできませんか?

3社間ファクタリングは債務者の同意がなければ契約できません。

支払先をファクタリング会社に変更する契約を債務者が認めることを前提にした取引であるため、それが確認できないと3社間ファクタリングをする意味がなくなります。

ファクタリング会社にしても売掛債権の存在を確かめられないため、契約を結ばないでしょう。

3社間ファクタリングをするつもりなら、債務者との関係性が大事です。

債務者に事情を話し、契約に同意してくれるよう話をしておく必要があります。

ファクタリングを依頼した企業が倒産したら支払い義務はなくなりますか?

一般的に、会社が倒産した場合、債権の回収ができなくなる場合があります。

しかし、倒産した会社がファクタリングを利用していた場合は債権がファクタリング会社に譲渡されているため、借金の支払い義務は無くなりません。

3社間ファクタリングをするなら取引先が誤解しないように、債権を誰が保有するのかについて説明しておきましょう。

また、債権を譲渡されたファクタリング会社が倒産しても債務が消えるわけではありません。

破産管財人が債権の回収を行うので、債務者は未払い金を支払うことになります。

まとめ:3社間ファクタリングは手数料が安く個人事業主も使いやすい

3社間ファクタリングは手数料が安く、審査をパスしやすい資金調達サービスです。

ファクタリング会社が債務者と新たに契約を結んで売掛債権の回収を確かなものにするため、2社間ファクタリングで審査に落ちた方でも債権を現金化できる場合があります。

大口利用を考えている中小企業の方にも3社間ファクタリングはおすすめです。

ファクタリングは利用額が増えると手数料が高くなる傾向があります。

2社間ファクタリングと比べて手数料が半分以下になることもある3社間ファクタリングで手数料の負担を減らしましょう。