個人事業主が比較的手軽に利用できる資金調達方法としてファクタリングが注目されています。

しかしファクタリングには企業しか相手にしないところもあるため、どのファクタリングを利用すればいいのか判断するのは難しいです。

そこで今回は個人事業主に向けてファクタリングサービスの選び方を解説します。

個人事業主に資金を提供してくれるファクタリングがどれか判別できるようになるでしょう。

さらにファクタリングを装った危険なヤミ金の見分け方についてもお伝えします。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

個人事業主がファクタリングを選ぶ際に注意すべきこと

まずは個人事業主がファクタリングサービスを選ぶ際に注意すべきポイントについてお話します。

危険なファクタリングを早い段階で見極めるためにも、ぜひ内容を確認してください。

個人事業主には向かないファクタリングを判別するのにも役立ちます。

個人事業主はサービス対象に含まれているか

ファクタリングサービスのなかには法人専門のところもあります。

個人とは比べ物にならないほど資金力があるため、売掛債権が未回収になるリスクを嫌うファクタリング会社は顧客に法人を好みます。

このようなファクタリング会社に債権の買取を申し込んでも相手にしてもらえないでしょう。

申し込み自体はできますが、まず間違いなく審査で落ちます。

公式サイトに個人事業主に関する記述が一切ない場合、法人だけを対象にしたファクタリングサービスだと判断していいでしょう。

申し込むのは労力の無駄になるので、他のファクタリングを探してください。

手数料は相場と比べて高すぎないか

手数料が高すぎないか確認してください。

手数料はファクタリング会社によって異なります。

相場よりも著しく高い手数料を提示された場合は利用を考え直すべきです。

手数料は売掛債権の何パーセントが自分の手元に残るかを決めます。

例えば手数料が5%なら、受け取れるのは売掛債権の金額の95%です。

手数料が高くなるほど受取額が減るため、低いほうが望ましいです。

一般的に個人事業主と法人の手数料は異なります。

ファクタリングの公式サイトに大きく記載されている手数料は法人限定の場合もあるので、どちらのものか忘れずに確認しましょう。

利用額の上限下限は個人事業主にとって適当か

ファクタリングには利用額の上限と下限が設定されています。

利用限度額を超えた買取には対応してくれないため、売却したい債権が限度額の範囲に収まっているかを確認しましょう。

個人事業主の場合、上限額に引っかかることは滅多にありませんが、利用額が下限よりも下回る可能性があります。

50万円が下限なら、10万円や5万円の売掛債権は売却できません。

法人を対象にしたファクタリングは下限が高いことがあるので、条件が良くても使えないこともあります。

3社間ファクタリングは利用できるか

3社間ファクタリングが利用できるかは個人事業主とって死活問題になります。

3社間ファクタリングは売掛先とファクタリング会社が直接会って債権の譲渡について詳しい話をするため、2社間ファクタリングよりもリスクを抑えた取引が可能です。

手数料を抑え、トラブルを減らすメリットがあるため、3社間ファクタリングができるかどうか確認してください。

ファクタリング会社は債権が回収できなくなることを何より警戒しています。

売掛先と対面で話し、支払い能力について細かく調べられる3社間ファクタリングなら、回収できなくなる危険性を下げられます。

大事な取引では、より取引の確実性が高い3社間ファクタリングを選ぶべきでしょう。

売掛先の支払い能力は確か

ファクタリングの審査では売掛先の支払い能力が契約に大きく影響します。

売掛先が規模があり経営が安定している場合は支払い能力があると判断され、売掛債権が未回収に終わる危険性が小さいため審査にとおりやすくなります。

審査をスムーズにパスできるように売掛先の経営状況を確認しておきましょう。

決算書などから経営が苦しいことが分かると審査に落ちたり、審査に時間がかかることがあります。

また、売掛先の信頼性が低いと手数料が高くなることもあるでしょう。

不利な条件を提示されないよう、売掛先の台所事情も忘れず検証することが大切です。

償還請求権を要求されていないか

無用なリスクを負わないように契約前に必ず償還請求権の有無を確認してください。

償還請求権が契約書に記載されていると、利用者は売掛先が支払いできなくなった場合に代わりに未払い金を納めることになります。

ファクタリングでは利用者に償還請求権を要求しないことが通例となっています。

債権が回収できなくなるリスクをファクタリング会社が負うことで成立しているサービスなので、償還請求権を求められるのは割に合わないでしょう。

サービスの提供エリアに含まれているか

サポートやトラブル対策として、お住まいの地域がサービス提供エリアに含まれているか確かめましょう。

ネットで運営されているファクタリングサービスの多くは全国どこからでも利用できることをアピールしています。

しかし、事業所は東京や政令指定都市にしか置いてない場合もあり、その場合は十分なサポートが受けられない可能性があります。

また、契約は事業所まで足を運ぶ必要があるケースもあります。

ファクタリングでは大きなお金が動くこともあるので、対面での取引が望ましいです。

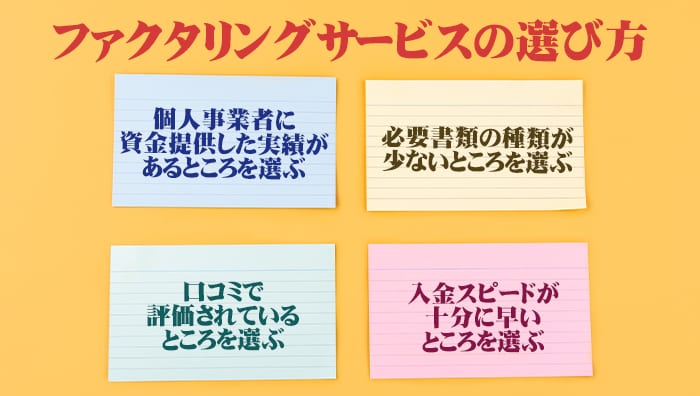

ファクタリングサービスの選び方

ここからは個人事業主に最適なファクタリングサービスの選び方について解説します。

近年、ファクタリング会社の数が増えたせいで、サービス選びは難しくなっています。

ファクタリング探しで大事な時間を浪費しないように選ぶポイントを紹介しましょう。

個人事業者に資金提供した実績があるところ選ぶ

個人事業主を対象に含むファクタリングサービスでも、個人事業主に対しては審査が厳しい場合があります。

無用な審査落ちを避けるためにも個人事業主に対する資金提供の実績があるところを選びましょう。

取引先は法人と個人事業主のどちらが多いのかだけでなく、事業開始から3年未満で資金力に不安がある個人事業主にも対応しているのか確認してください。

なかには取引実績が公式サイトに記載されていないケースもあります。

その場合は無料相談を利用して確認するといいでしょう。

必要書類の種類が少ないところを選ぶ

手続きの負担を軽くするために必要書類が少ないファクタリングがおすすめです。

契約に際して様々な書類を提出する必要があるファクタリング会社は、審査が厳しい場合があります。

個人事業主との取引には大きなリスクがあると判断している可能性があるので、審査には時間がかかります。

また、書類を申請したり、作成することは手間がかかります。

仕事のことで手一杯な事業開始間もない状況では無視できない負担になるでしょう。

少ないところでは請求書・取引の実態確認資料・本人確認書類の3つの書類だけで申し込めるファクタリングもあるので、これを目安に必要書類の少ないところを選びましょう。

口コミで評価されているところを選ぶ

個人事業主から高く評価されているファクタリング会社を探しましょう。

実際にサービスを利用して売掛債権を換金できた個人事業主が多くいるファクタリングサービスは信頼できます。

また、口コミからは公式サイトには書かれていない情報も得られます。

申し込みから入金までにかかった時間や、最終的な手数料について詳しく報告されることもあるので参考になるでしょう。

口コミの数から人気度を推し量ることもできます。

多くの利用者がいるファクタリングはサービスの質が高く、使いやすい傾向があるので、口コミにも目を通しておきましょう。

入金スピードが十分に早いところを選ぶ

手続きに時間がかかると資金繰りに困ったり、不安にかかれストレスが溜まるため、入金スピードが早いところを選びましょう。

ファクタリングには2社間と3社間の2つの取引形式があります。

このうち入金スピードが早いのは2社間ファクタリングです。

早ければ申し込んだその日に入金してくれます。

3社間は遅く、1週間以上かかるのが一般的です。

急ぎの資金が必要な場合には、すぐに入金してくれるファクタリングを探してください。

個人事業主に対しては審査に時間がかかる場合もあるので、審査時間の目安をファクタリング会社に問い合わせましょう。

ファクタリングとヤミ金の見分け方

個人事業主向けのファクタリングのなかにはヤミ金業者が運営している詐欺まがいなものもあります。

ファクタリングを装ったヤミ金業者は売掛債権の買取ではなく融資を行います。

法外な利息が設定されているため、契約を結ぶと返済に苦しむことになるでしょう。

支払い期限が短く、取立には法律で禁止されている恫喝や暴力行為をされるため心身的に疲れ果てる危険性があります。

資金を用意するつもりが逆に損失を出すことになるため、誤ってヤミ金を利用しないように注意しましょう。

これからファクタリングを装ったヤミ金の見破り方をお伝えするので、ぜひ参考にしてください。

償還請求権を認めるよう強要する

ヤミ金ファクタリングは利用者に償還請求権を認めるよう強要してきます。

違法な利息で融資して取り立てるのが彼らの手口ですから、利用者には返済義務を負わせようとします。

償還請求権を認めればすぐに融資できますと言葉巧みに契約するよう誘導するでしょう。

先ほど解説したとおり、ファクタリングは償還請求権を要求しないのが一般的です。

償還請求権にこだわるようならヤミ金ファクタリングを疑いましょう。

償還請求権を認めることにメリットがあっても契約すべきではありません。

契約書を作成せずに取引をしようとする

ヤミ金の契約には法律違反な内容が含まれているため、証拠となる契約書を作成するのを嫌います。

ファクタリングでは契約に際して個人事業主でも売買契約書などを用いるのが一般的です。

書類を一切作成せずに契約を結ぶことはしません。

もしファクタリング会社が契約書を書面で残すことを嫌ったり、契約書なしで取引をしようとしたらヤミ金ファクタリングか、相当に悪質な会社です。

ファクタリングでは見積書に売掛債権の金額が明記され、さらに手数料や振り込まれた買取金についても詳細に記載されます。

何かトラブルがあった場合は見積書や契約書と照らし合わせて相手に責任を追求するため、書類が無いと泣き寝入りすることになるでしょう。

契約書を渡さないファクタリングは信用しないでください。

手続きを全てネットで済ませようとする

ファクタリングはネットで申し込める手軽さが魅力的ですが、一度も面談なしに契約できるファクタリングのなかには悪質なヤミ金も含まれています。

対面による相談か、メールやLINEを使ったやり取りのどちらを希望するか利用者に選択させる場合は問題ありませんが、メールやLINEにしか対応しない場合は警戒しましょう。

契約を結ぶ前に一度対面で話しをしたいと伝えて、断るようならヤミ金の可能性も考えて他のファクタリングを検討してください。

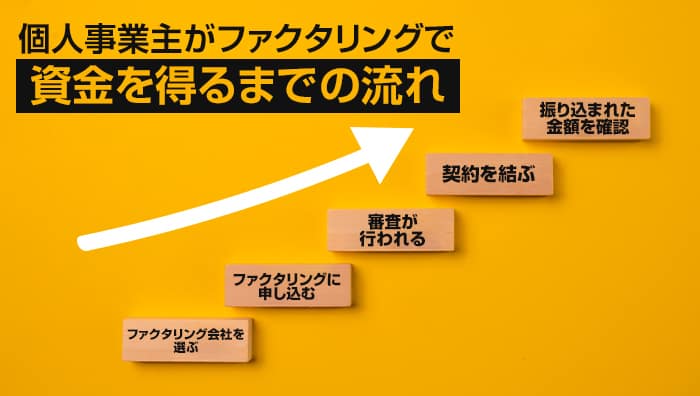

個人事業主がファクタリングで資金を得るまでの流れ

安心して利用できそうなファクタリングサービスの選び方が分かったところで、次はファクタリングに申し込んで資金を得るまでの流れを把握しましょう。

スムーズに手続きできるように申し込みに必要な書類も紹介します。

ファクタリング会社を選ぶ

まずは信頼性の高いファクタリング会社を選びましょう。

公式サイトを見ると優良なファクタリングに思えても、実は悪質なヤミ金ファクタリングの場合もあります。

前述した選び方やヤミ金ファクタリングの見分け方を参考にしながら、安心して使えるサービスを見つけてください。

自分の目的に合ったサービス内容になっているかも確認しましょう。

手数料や実績を確かめるのも大切ですが、自分がファクタリングに何を求めるのかを無視して決めると後悔します。

ファクタリングに申し込む

適切なファクタリングサービスが見つかったら申し込みましょう。

申し込みは電話やLINE、公式サイトの申し込みフォームなどから行うのが一般的です。

申し込みフォームを利用すると稀に手続きが遅れることがありますが、営業時間外にも申し込みできるため、昼間に時間が取れない場合は活用するといいでしょう。

申し込みには次の書類が必要になることが多いので事前に用意することをおすすめします。

- 請求書など売掛債権の存在を証明するもの

- 通帳

- 本人確認書類

審査が行われる

申し込みが完了したらファクタリング会社による審査が始まります。

審査では売掛先が未払金を支払えるかどうかが時間をかけて調べられます。

これまでの支払い実績や借入の状況など、支払い能力に関係する様々な情報を確認されるでしょう。

審査時間は3社間ファクタリングのほうが長くなります。

売掛先と交渉して支払い先をファクタリング会社に変えるよう交渉して契約する必要があるため、2社間に比べてどうしても時間がかかります。

契約を結ぶ

審査にパスするとファクタリングの詳細についてメールなどで通知が来ます。

通知には売掛債権の見積りも記載されているので、取引内容をよく確認してください。

償還請求権のような見過ごすと大きなリスクを負うことになる項目もあるので、契約内容は細かいところまで目を通しましょう。

契約に必要な書類についても記載があります。

用意するのに時間がかかる書類を求められていることもあるので、後回しにすることなく準備を進めてください。

振り込まれた金額を確認する

契約が完了したら申し込みの際に指定した銀行口座に入金があります。

金額は売掛債権の買取額から手数料を差し引いたものになるので、入金金額に間違いがないか確かめてください。

もし金額が事前に通知されたものと違っていれば、すぐにファクタリング会社に問い合わせましょう。

利用するファクタリングによっては15時以降の振込に対応していないため、入金が翌営業日になることもあります。

なお、2社間ファクタリングを契約した後に売掛金が支払われたら、すぐにファクタリング会社に連絡して契約書に記載した金額を入金しましょう。

ファクタリングを利用する個人事業主のよくある質問

ファクタリングを利用する個人事業主が気になることの中から代表的なものを厳選して解説します。

不安なままファクタリングサービスを利用するよりも疑問点をクリアにしましょう。

納得したうえでファクタリングに申し込めるようになります。

請求書のみでファクタリングできますか?

請求書だけで売掛債権を買い取ってくれるファクタリング会社は基本的にありません。

ファクタリングの審査では申込者が信頼できる相手かどうか判断するために、身分証明書や決算書などを必要とします。

また、請求書が偽造されている危険性もあるため、1つの書類だけで判断するのは危険だとファクタリング会社は考えています。

複数の必要書類を提出せずにファクタリング会社が資金提供することはないでしょう。

請求書だけで利用できるファクタリングがあるとすれば、詐欺を疑うべきです。

高額な手数料や償還請求権など一般的には受け入れられない条件を提示してくる危険性があります。

しかし、条件次第では請求書だけでファクタリングが利用できる場合もあります。

頻繁に使っているファクタリングサービスで、与信の判断に必要な情報が全て揃っているケースでは、同じ書類を再度提出させる必要はないため、請求書だけで買い取ってもらえるでしょう。

審査の緩いファクタリング会社はありますか?

結論から言うと、個人事業主なら誰でもパスできるほど審査の緩いファクタリング会社はありません。

ネットの口コミでファクタリングは簡単に審査を通過できると言われていますが、これは金融機関の融資と比べた場合の話です。

金融機関が融資する金額はファクタリングで受け取れる金額よりも大幅に高額なため、審査は当然厳しくなります。

ファクタリングの審査が特別に難易度が低いわけではありません。

審査をパスできるように必要書類を用意し、少しでも信頼性の高い売掛債権を用意しましょう。

売掛先が個人事業主でもファクタリングできますか?

個人事業主は法人に比べて運用資金や資金調達力の面で劣るため、売掛先が個人事業主だとファクタリング会社の反応は良くありません。

ファクタリング会社が法人を優遇する理由は会社に関する正確な情報を入手しやすいからです。

大手調査会社のサービスを利用すれば、法人の財務状況に関する情報がすぐ手に入ります。

これに対して個人事業主は資金力に関する情報を入手するのが難しく、正確な判断ができません。

ファクタリングによっては売掛先が個人事業主だと対応してくれないこともあるので注意しましょう。

まとめ:個人事業主のファクタリング選びは実績がポイント

個人事業主がファクタリングを利用する場合、実績を何より重視しましょう。

手数料に目が行きがちですが、公式サイトで宣伝されている手数料で利用できるとは限りません。

とくに個人事業主はファクタリング会社から冷遇されることも多いです。

公式サイトで個人事業主を厚遇しているとアピールしている会社や、個人事業主の口コミで高く評価されているところを選びましょう。

無料相談があれば必ず利用し、個人事業主に対してフェアな取引をしてくれるか確認して契約してください。