近年さまざまな企業が支払い方法として活用することが増えている「一括ファクタリング」。

ですが具体的な仕組みやメリットなどがわからないという人も少なくないことでしょう。

今回は一括ファクタリングに関して

- 仕組み

- メリット

- デメリット

- 一般的なファクタリングとの違い

などの情報を紹介していきます。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

一括ファクタリングってどんなサービスなの?

一括ファクタリングは、取引を行ったことによって納入企業が有する売掛債権をファクタリング会社や金融機関が一括で買い取り、その代金を納入企業に振り込むサービスです。

支払企業・納入企業・ファクタリング会社の3社間で契約を行うことで利用できます。

これまでは手形を発行していた場面で利用されることが多く、手形割引よりも簡単な手続きで取引ができることから手形での取引に代わる新しい手段として注目されています。

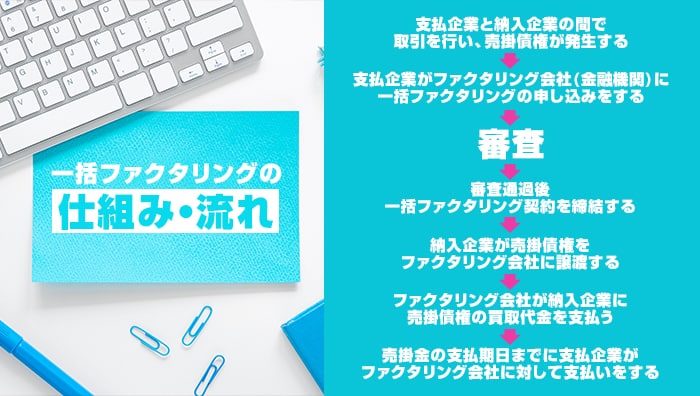

一括ファクタリングの仕組み・流れ

一括ファクタリングで契約を行い、完了するまでの流れは以下の通りです。

- 支払企業と納入企業の間で取引を行い、売掛債権が発生する

- 支払企業がファクタリング会社(金融機関)に一括ファクタリングの申し込みをする

- 審査

- 審査通過後、一括ファクタリング契約を締結する

- 納入企業が売掛債権をファクタリング会社に譲渡する

- ファクタリング会社が納入企業に売掛債権の買取代金を支払う

- 売掛金の支払期日までに支払企業がファクタリング会社に対して支払いをする

ファクタリング会社によってはまず一部の買取代金が支払われ、その後売掛金が支払われ次第残額が支払われることもあります。

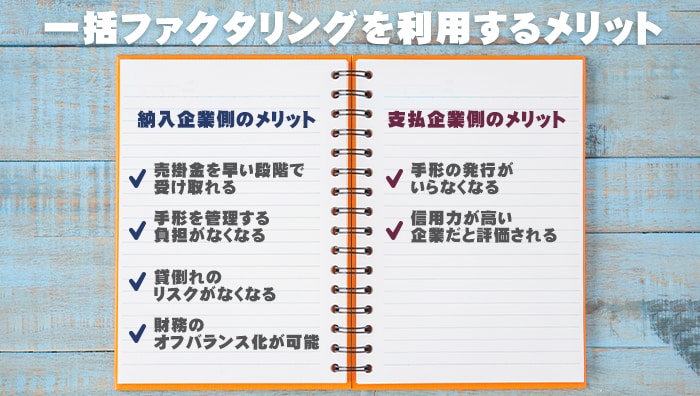

一括ファクタリングを利用するメリット

通常のファクタリングでは納入企業側にのみメリットがありますが、一括ファクタリングの場合は納入企業・支払企業の双方にメリットがあります。

ここからはそれぞれのメリットを確認していきましょう。

納入企業側のメリット

一括ファクタリングを利用すると、売掛金を受け取る納入企業側には次のようなメリットがあります。

- 売掛金を早い段階で受け取れる

- 手形を管理する負担がなくなる

- 貸倒れのリスクがなくなる

- 財務のオフバランス化が可能

早い段階で資金調達ができる

これは通常のファクタリングにも共通するメリットですが、一括ファクタリングを利用すると早い段階で資金を調達できます。

本来売掛金は、売り上げは発生しているもののまだ支払いが行われていないお金です。

そのため売掛金の支払日が遠い場合、資金が必要になった場合でも手元にお金がなく、黒字倒産をしてしまうリスクもあります。

対して一括ファクタリングを利用すれば支払日を待つことなく、早期に資金を調達することが可能です。

また手形を利用した取引の場合、現金化のためには金融機関に足を運ぶ必要もありませんが、一括ファクタリングならその手間もかかりません。

手形を管理する負担がなくなる

手形取引を行う場合、納入企業側は手形管理を行う必要があります。

また安全な取引のために信用調査や契約条件の調整などの手間もかけなければいけません。

対して一括ファクタリングの場合、そもそも手形が発行されないためこれらの負担がすべて解消されます。

売掛金の管理に関してもすべてファクタリング会社が代行してくれるため、その分の人員を他の業務に回して業務を効率化することが可能です。

貸倒れのリスク軽減

一括ファクタリングを利用するには審査が行われます。

そのため信用がある企業でなければ利用できず、貸倒れリスクの軽減にもつながります。

これは、倒産してしまう恐れがあるような企業は審査で落とされてしまうため、そもそも一括ファクタリングを利用することができないためです。

またファクタリング会社には原則償還請求権がありません。

そのため支払企業が倒産してファクタリング会社が売掛金を回収できなくなっても納入企業は買取代金を返す必要がありません。

このように貸倒れのリスクを軽減でき、また万が一の場合でも納入企業の経営に影響が出ないのも、一括ファクタリングの大きなメリットです。

財務のオフバランス化が可能

一括ファクタリングを利用すると、自社の財務状況のオフバランス化を測れるのもメリットです。

納入企業が資金を調達する際には銀行などでの融資を受けることも多いですが、融資を受けると負債が増えてしまいます。

結果売り上げと負債のバランスが崩れてしまい、経営が不安定になる恐れもあります。

対して一括ファクタリングでは、あくまで納入企業が受け取る予定の売掛金を買い取ってもらうだけなので、負債は増えません。

そのため経営が不安定になるリスクが低くなります。

支払企業側のメリット

通常のファクタリングでは納入企業側にしかメリットがありませんが。

一括ファクタリングでは支払企業側にも次のようなメリットがあります。

- 手形の発行がいらなくなる

- 信用力が高い企業だと評価される

手形の発行がいらなくなる

支払企業側が一括ファクタリングを利用する一番のメリットは、手が画の発行が不要になる点です。

手形を発行するには銀行で手続きなどをする必要があり、また書面への必要情報の記入などさまざまな手間がかかります。

そのため手形を発行する頻度が高い場合、手形発行事務の手間がかなりのものになってしまうことも珍しくありませんでした。

対して一括ファクタリングの場合、そもそも手形の発行は必要ありません。

これまで手形の発行などに必要だった事務作業はすべてファクタリング会社に任せることができます。

また手形の発行にかかる印紙代などもかからなくなるため、印紙代を節約できるというメリットもあります。

信用力が高い企業だと評価される

一括ファクタリングを利用するためには審査があり、信用度が高い企業でなければそもそも一括ファクタリングを利用することはできません。

つまり、一括ファクタリングが利用できる=信用度が高い企業だということになります。

一括ファクタリングの注意点

一括ファクタリングは支払企業・納入企業の双方にメリットがあるサービスですが、注意点やデメリットもあります。

必ず注意点・デメリットも確認した上で一括ファクタリングを利用してください。

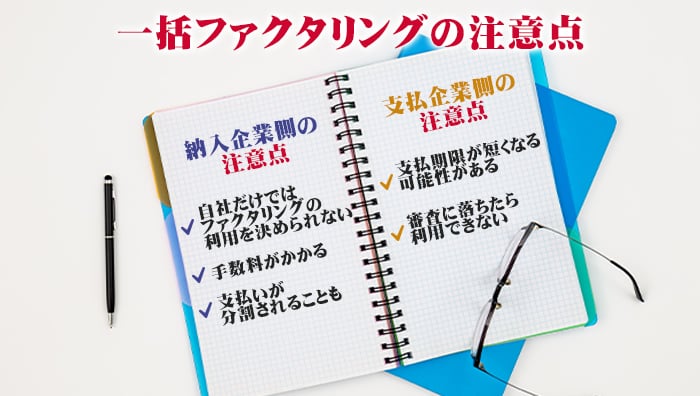

納入企業側の注意点

一括ファクタリングを利用することによる納入企業側のデメリットは次の通りです。

- 自社だけではファクタリングの利用を決められない

- 手数料がかかる

- 支払いが分割されることも

自社だけではファクタリングの利用を決められない

一般的なファクタリングでは納入企業側が申し込みをしましたが、一括ファクタリングでは支払企業側が申し込みを行います。

そのため納入企業側が希望したとしても、支払企業側が希望しない限りは一括ファクタリングは利用できません。

支払企業によっては審査に落ちてしまったり、そもそも一括ファクタリングの利用を考えていないこともあるので注意しましょう。

手数料がかかる

一括ファクタリングでは一般的なファクタリングと同じく手数料が取られるため、買い取ってもらう売掛金よりも買取代金は低くなります。

利益率が低い取引の場合、手数料のせいで赤字になる恐れもあるので注意してください。

支払が分割されることも

ファクタリング会社によっては、支払企業の倒産時のリスクを下げるために、売掛金の買取代金を2回に分けて支払うケースもあります。

その場合、まず買取代金の一部が支払われ、売掛金が支払われ次第残りの金額が支払われることになります。

利用するファクタリング会社によっては、思っていたほどの金額を支払ってもらえないこともあるので注意してください。

支払企業側の注意点

一括ファクタリングを利用する場合、支払企業側には2つのデメリットがあります。

- 支払期限が短くなる可能性がある

- 審査に落ちたら利用できない

支払期限が短くなる可能性がある

一括ファクタリングは手形取引の代わりに利用されることも多いですが、一括ファクタリングと手形取引とでは支払期日が異なります。

手形取引の場合、支払期日は30日~120日の間で設定されることが多いですが、一括ファクタリングの場合は60日程度になるのが一般的です。

そのため手形取引に比べて60日近くも支払期日が早くなる可能性があるのです。

できるだけ支払いを先延ばしにしたいとお考えの支払企業には一括ファクタリングは向いていないでしょう。

審査に落ちたら利用できない

一括ファクタリングは支払企業側で申し込みができますが、申し込みをしたからといって必ず利用できるわけではありません。

一括ファクタリングの利用には審査があり、信用が低いと判断されてしまうと一括ファクタリングは利用できません。

審査に通過できれば信用度をアピールできますが、逆に落ちてしまうと信用が低いと判断される可能性もあるので注意しましょう。

一括ファクタリングと買取型ファクタリングの違いについて

一括ファクタリングは支払企業・納入企業・ファクタリング会社の3社間で契約を行いますが、それを聞いて「3社間ファクタリングとは違うの?」と感じる人もいるかもしれません。

一括ファクタリングと3社間ファクタリングはどちらも3社間で契約を行いますが、どちらの企業が主体となって契約をするかが異なります。

3社間ファクタリングの場合、主体となってファクタリングの申し込みをするのは納入企業になります。

対して一括ファクタリングでは支払企業が主体となって契約を行います。

3社間ファクタリングは納入企業が売掛金を早期に資金化するための手段なのに対し、一括ファクタリングは支払企業が手形取引の代わりに利用するものなので覚えておきましょう。

まとめ:一括ファクタリングは支払企業・納入企業の双方にメリットがあるサービス!

今回紹介してきたように一括ファクタリングは支払企業・納入企業・ファクタリング会社の3社間で契約を行い、売掛金を買い取ってもらうことで手形発行などの負担を解消できるシステムです。

納入企業側にしかメリットがない通常のファクタリングとは違い、支払企業・納入企業の双方にメリットがあることから手形取引にわかる新しい取引方法として広まりつつあります。

ですが良いことばかりなわけではなくデメリットもあるため、正しい知識を持ったうえで利用することが大切です。

今回紹介した情報を元に、ぜひ一括ファクタリングの導入もお考えください。