事業資金の調達といえば銀行融資をイメージする方も多いでしょうが、銀行融資を利用するには厳しい審査に通過しなければならず、誰でも利用できるわけではありません。

そこでおすすめしたいのがファクタリングとビジネスローンです。

これらは銀行融資よりもハードルが低く、またスピーディーに資金調達ができます。

呉現ミナ

呉現ミナ

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

ファクタリングってどんなサービスなの?

ファクタリングは取引先(売掛先)から振り込まれることが決まっている売掛金を買い取ってもらうことで資金調達をする方法です。

企業間で取引を行う場合、現金で直接やりとりをするのではなく信用取引を行うことが多いため、売掛金が発生するケースが多いです。

そんな売掛金を買い取ってもらうので売掛金が支払われたらそれをそのままファクタリング会社に支払えばよく、返済義務などを負う必要がないのが特徴です。

なおファクタリングには申し込みをした会社とファクタリング会社との間で契約を行う「2社間ファクタリング」と自社とファクタリング会社・売掛先の3社で契約を行う「3社間ファクタリング」の2種類があります。

ファクタリングで資金調達をする流れ

ファクタリングを利用する場合、次のような流れで資金を調達できます。

- 売掛先との取引を完了し、売掛金が発生する

- ファクタリング会社に申し込みをする

- 審査を受ける

- 契約を行い、売掛金の買取代金が振り込まれる

- 売掛金が支払われ次第、ファクタリング会社に売掛金を振り込む

ファクタリングを利用するためには売掛金が必要です。

売掛金があり審査に通過できれば後はその売掛金に応じた金額を振り込んでもらえ、その後売掛金が支払われ次第ファクタリング会社に支払いをすればすべての手続きが完了します。

なお3社間ファクタリングの場合は売掛先の許可があるため、売掛先からファクタリング会社に直接振り込みをしてもらえます。

ファクタリングの審査基準

ファクタリングでは審査がありますが、この審査は銀行融資などとは違い申し込みをした会社の情報よりも売掛先の情報が重視されます。

これはファクタリングではあくまで売掛金を買い取ってもらうため、売掛先がきちんと売掛金を支払うことができるかが一番重要であるためです。

そのため銀行融資では審査に落とされてしまう企業であっても、信用がある売掛先の売掛金を選べば審査に通過できる可能性は十分にあります。

ビジネスローンはどんなサービスなの?

ビジネスローンは「ビジネス」とあるように、法人経営者および個人事業主を対象にした事業性資金専用のローンのことを指します。

これだけを聞くと「銀行融資と何が違うの?」と感じるかもしれませんが、ビジネスローンと銀行融資には大きな違いがあります。

銀行融資はその名の通り銀行から融資を受けますが、ビジネスローンの場合は事業性資金専用と決まっているだけで、どこから借りるかは決まっていません。

そのため消費者金融や信販会社などのノンバンク系が取り扱っている事業用のローンがビジネスローンに該当します。

その用途は限定されており、事業性資金専用とあるように事業の立ち上げ資金・設備投資資金のように事業に関係する用途でのみ使用できます。

ビジネスローンで資金調達をする流れ

ビジネスローンを利用する場合、次のような流れで資金を調達できます。

- 申し込み

- 仮審査

- 必要書類の提出

- 本審査

- 契約内容の確認・融資

- 事前に返済計画に沿って返済を行う

申し込みは基本的には店頭かWEBで行うことが多いです。

ビジネスローンを取り扱う会社によっては仮審査がなく、申し込み後にすぐに本審査が行われるケースもあります。

また審査と聞くと時間がかかるイメージがある方もいるでしょうが、ビジネスローンの場合は申し込みから融資までを最短即日で済ませることが可能です。

銀行融資と同じく融資された金額は毎月決まった金額を返済していくことになり、支払い残高に応じて利息がかかるのもファクタリングとの違いです。

ビジネスローンの審査基準

ビジネスローンは融資を受けた企業・事業主が返済を行う必要があるため、申し込みをした会社の信用や経営状況などが確認されます。

審査基準は公開されていないことが多く、またビジネスローンを提供する事業者・商品によっても違いますが、主に次の内容を確認されることが多いです。

- 業績

- 財務状況

- 資金の使途

- 返済能力

特に業績については、過去の事業実績が2年以上あることが条件になっていることもあるため、事業を開始したばかりの方は注意が必要です。

ファクタリングとビジネスローンに共通するメリット

ファクタリングとビジネスローンはどちらも銀行融資を受けられない企業などが利用することが多い資金調達方法です。

実はこの2つ、仕組みは異なるものの共通するメリットがあります。

ここからはそんな共通するメリットについて見ていきましょう。

資金調達のスピードが早い

ファクタリングとビジネスローンはどちらも銀行融資よりもスピーディーな資金調達が可能です。

銀行で融資を受ける場合、しっかりと審査が行われるため1ヶ月以上かかることも珍しくありません。

対してファクタリングでは2社間ファクタリングなら最短即日〜数日程度、3社間ファクタリングでも1週間程度で振込をしてもらえます。

またビジネスローンでも最短即日~1週間程度で融資を受けられます。

急に資金が必要になった場合、銀行融資だと間に合わない可能性がありますが、ファクタリングやビジネスローンであれば安心して資金調達ができるでしょう。

銀行融資よりも審査に通過しやすい

銀行融資は利息が低い分、しっかりと審査が行われます。

そのため融資を受けたいと思ったら誰でも利用できるわけではなく、自社の信用や経営状況次第では審査に落ちる可能性も十分にあります。

ファクタリングやビジネスローンでも審査は行われていますが、審査基準は銀行融資よりも甘くなっています。

そのため、銀行融資が利用できない企業・事業者であってもファクタリングやビジネスローンであれば利用できる可能性はあります。

特にファクタリングは売掛先の信用が重視されるため、審査の通過率は高く利用しやすいですよ。

担保や保証人が要らない

銀行で融資を受ける場合、支払いができなくなったときや支払いが遅れたときのために担保や保証人が必要です。

対してファクタリングやビジネスローンの場合、基本的に担保・保証人ともに必要ありません。

ビジネスローンは商品によっては担保や保証人が必要になりますが、ファクタリングに関しては融資を受けるわけではなく売掛金を買い取ってもらうだけなので一切必要ありません。

その分資金調達のハードルも低く、利用しやすいのがメリットです。

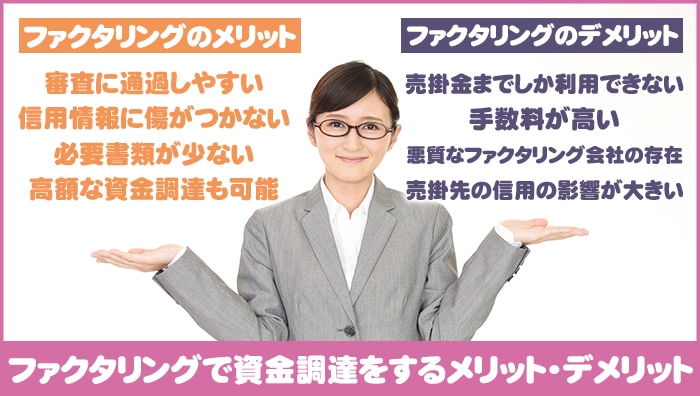

ファクタリングで資金調達をするメリット・デメリット

売掛金を買い取ってもらうことで資金調達ができるファクタリングですが、メリットもデメリットもあります。

良い部分も悪い部分もきちんと確認した上で資金調達を行うようにしてください。

ファクタリングのメリット

ファクタリングを利用して資金調達をするメリットは以下の通りです。

- 審査に通過しやすい

- 信用情報に傷がつかない

- 必要書類が少ない

- 高額な資金調達にも利用できる

これらのメリットからファクタリングを利用している企業・事業主も少なくありません。

ここからはこれらのメリットを具体的に確認していきましょう。

売掛先の信用が重視されるので審査に通過しやすい

ファクタリングでは審査がありますが、審査では申し込みをしたら会社よりも売掛先の信用が重視されます。

そのため、自社の信用が低いと利用できない可能性が高い銀行融資やビジネスローンとは違い、ファクタリングなら利用できる可能性が十分にあるのです。

信用の高い売掛先の売掛金を選べば、どなたにでも利用できるチャンスはありますよ。

なお申し込みをした会社の信用も多少は審査に影響するため、絶対に利用できる保証があるわけではないので、その点は忘れないようにしてください。

信用情報に登録されない

事業資金の調達に融資をイメージする方も多いですが、融資は資金を借り入れるため借金になります。

そのため銀行融資であってもビジネスローンであっても、決算書に借入状況を記載しなければいけません。

結果、信用情報にも影響が出る恐れがあります。

対してファクタリングは、振り込まれることが決まっている売掛金を買い取ってもらうのであって借金ではありません。

そのためどれだけ利用したとしても決算書に書く必要がなく、信用情報に影響が出る心配もありません。

また2社間ファクタリングであれば売掛先に資金調達をした旨が知られる心配もありませんよ。

売掛金がわかる書類があれば利用できる

ファクタリングは少ない書類で資金調達ができるのもメリットです。

ファクタリング会社ごとに必要な書類は違いますが、少ない会社だと売掛金がわかる請求書・銀行通帳の写し・身分証明書の3点があれば売掛金を買い取ってもらえます。

必要な書類が少ないとその分準備の手間がかからないので事務的な負担も少ないですし、準備に時間がかからない分すぐに資金調達ができます。

ただし必要書類が多い会社もあるため、事前に確認したうえで申し込みを行ってください。

高額な資金調達も可能

ファクタリングは売掛金を買い取ってもらい、手数料が引かれた金額を振り込んでもらえます。

そのため高額な売掛金さえあれば、高額な資金調達もできます。

いくら分の売掛金を買い取ってくれるかはファクタリング会社によって違いますが、規模の大きなファクタリング会社であれば数億円単位の売掛金でも買い取ってもらえます。

当然売掛金以上の金額にはなりませんが、まとまった資金が必要なケースにも向いていますよ。

ファクタリングのデメリット

ファクタリングは審査も甘く資金調達のスピードも早い便利なサービスですが、残念ながら次のようなデメリットもあります。

- 売掛金までしか利用できない

- 手数料が高い

- 悪質なファクタリング会社の存在

- 売掛先の信用の影響が大きい

誰でも利用できるサービスだと申し込みをしてしまう人もいますが、デメリットもきちんと押さえておきましょう。

利用できるのは売掛金の金額まで

ファクタリングを利用するには買い取ってもらう売掛金がなければいけません。

そのため当然ですが、売掛金がない状態では利用できず、現金取引が多く売掛金が発生しない業種の方には向いていません。

またあくまで買い取りなので、調達できる資金は売掛金以上になることはなく、手数料分だけ少なくなってしまいます。

取引の状況によっては必要な分の売掛金がなく、十分な金額を調達できないケースも考えられるので注意してください。

手数料が高い

ファクタリングを利用する際には手数料がかかるため、売掛金から手数料を引いた金額が振り込まれます。

実はこの手数料、融資を受ける際の利息とは違って上限が決まっていません。

そのためファクタリング会社が自由に設定することができ、利用する会社によっては高額な手数料を取られてしまいます。

結果受け取る金額も少なくなってしまうので注意が必要です。

なおファクタリングを利用する場合の手数料の相場は以下の表のとおりなので参考にしてください。

| 2社間ファクタリング | 10~30% |

|---|---|

| 3社間ファクタリング | 1~9% |

悪質なファクタリング会社もある

ファクタリング会社の中には、残念なことに悪質な営業を行っている会社もあります。

ファクタリングは貸金業のように国や都道府県からの許可が必要ありません。

そのため闇金業者などがファクタリング会社として営業していることも少なくありません。

悪質なファクタリング会社は次のような手口で利用者を騙しているので注意してください。

- ファクタリングと偽って融資を行う(偽装ファクタリング)

- 手数料が高いなど利用者に不利な契約を結ばせる

利用できるかは売掛先次第で決まる

ファクタリングの審査では自社の信用よりも売掛先の信用が重視されます。

そのため銀行融資の審査に通過できるような信用がある企業であっても、売掛先次第では審査に落ちる可能性も十分にあります。

ファクタリングで資金調達をする際には、できるだけ信用のある売掛先を選ばないといけないので覚えておきましょう。

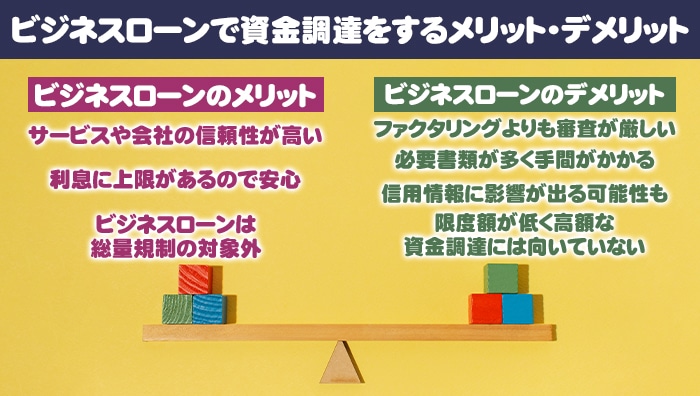

ビジネスローンで資金調達をするメリット・デメリット

ビジネスローンは銀行融資に比べて審査が甘い傾向があり、銀行融資のように融資を受けられるため売掛金が必要ないことから利用している企業も多いです。

ここからはそんなビジネスローンのメリット・デメリットを確認していきましょう。

ビジネスローンのメリット

ビジネスローンを利用して資金調達をする場合、次のようなメリットがあります。

- サービスや会社の信頼性が高い

- 利息に上限があるので安心

- ビジネスローンは総量規制の対象外

これらのメリットから、安全性を求めている方などに利用されていることも多いです。

メリットについて1つずつ詳しく見ていきましょう。

信頼性が高い

ビジネスローンは融資になるため、ビジネスローンを提供するためには、その会社は貸金業登録を行わなければいけません。

ですが貸金業登録は誰でもできるわけではなく、国や都道府県による審査を受け、それに通過する必要があります。

また一度取得した後も3年ごとに更新する必要があります。

そのためビジネスローンを提供している会社は国や都道府県から許可を得ており、信頼性が高いと言えます。

ファクタリングの場合は許可などが必要ないため悪質な会社も少なくありませんが、ビジネスローンならそのような会社を利用するリスクも低くなるでしょう。

利息に制限がある

ビジネスローンは貸金業法や利息制限法にのっとって融資が行われます。

そのため利息(金利)には上限が決められており、最高でも15%~20%(貸付け額に応じて決まる)までしか利息はかかりません。

そのため利息が高い会社であっても上限が決まっているため、法外な利息を請求される心配はありません。

ファクタリングの場合は貸金業ではないため手数料に制限がなく、中にはかなり高額な手数料を請求する会社もあります。

そのためビジネスローンの方が大きな損をするリスクは低いのもメリットです。

ビジネスローンは総量規制の対象外

お金を借りる際には、年収の3分の1の金額までしか借りられないという「総量規制」という制度があります。

法人がお金を借りる際や銀行から融資を受ける場合は、その金額は総量規制の対象外となるため特に心配はありません。

ですが個人事業主などが資金を調達する場合には不安に感じる人も多いです。

実はビジネスローンの場合、消費者金融などから融資を受けたとしても総量規制の対象外になります。

そのため個人事業主の方でも安心して資金を調達できるのです。

ビジネスローンのデメリット

ビジネスローンは信頼性が高くスピードも優れていますが、良いことばかりというわけではありません。

次のようなデメリットもあり、誰にでも向いている資金調達方法ではないので注意が必要です。

- ファクタリングよりも審査が厳しい

- 必要書類が多く手間がかかる

- 信用情報に影響が出る可能性も

- 限度額が低く高額な資金調達には向いていない

ファクタリングに比べて審査が厳しい

ビジネスローンは銀行融資に比べて審査は甘いですが、実はファクタリングと比較すると審査は厳しく行われる傾向があります。

これは、ビジネスローンでは融資を行うため申し込みをした会社の信用や返済能力を確認されるためです。

ファクタリングを利用できる企業であってもビジネスローンの審査には落ちてしまうことも珍しくないため注意してください。

必要書類が多い

ビジネスローンでは融資されたお金を返済しなければいけないため、審査の際に事業計画書や返済計画書といった書類の提出を求められることも多いです。

そのため事前に準備が必要で、事務的な負担があります。

なお利用する会社及び商品によっては決算資料のみで良い場合もあります。

必要な書類はそれぞれ異なるため事前に必要書類を確認し、不備がないように準備しておきましょう。

信用情報に影響が出る可能性も

ビジネスローンは融資を受けることで資金調達を行うサービスです。

カードローンなどとは違い総量規制の対象外にはなりますが、れっきとした借金になります。

そのためビジネスローンで資金を調達した場合、その旨は決算書にきちんと記載しておく必要があります。

結果、銀行などで融資を受ける際に確認されてしまい、借りれる金額が減ってしまうなど信用情報に影響が出てしまう可能性があるので注意してください。

限度額が低い

ビジネスローンは商品にもよりますが、あまり高額な資金は融資してもらえないケースが多いです。

これはビジネスローンは銀行融資が受けられないような企業が利用することも多く、高額な融資をしてしまうと貸倒れになるリスクが高くなるためです。

そのためファクタリングのように売掛金さえあれば高額な資金を調達できるというわけではありません。

上限金額が数百万円程度に設定されていることも多いため、高額な資金を調達したい方は注意が必要です。

ファクタリングとビジネスローンの比較表

ファクタリングとビジネスローンはどちらも銀行融資に代わる資金調達方法として多くの人に利用されていますが、その性質や仕組み、条件などには大きな違いがあります。

そこでここからは、ファクタリングとビジネスローンの違いを比較してみましょう。

| 比較項目 | ファクタリング | ビジネスローン |

|---|---|---|

| 資金調達方法 | 売掛金の買取 | 融資 |

| 金利・手数料 | 上限なし | 利息制限法の範囲内 |

| 審査 | 売掛先の信用を重視 | 申し込みをした会社の信用 |

| 信用情報への影響 | なし | 悪影響の可能性も |

| 資金調達の限度額 | 売掛金の範囲内 | 平均300~500万円程度 |

| 調達スピード | 即日~1週間程度 | 即日~1週間程度 |

| 担保・保証人 | 不要 | 商品によっては必要 |

最も大きな違いは買取か融資のどちらで資金を調達しているかです。

ビジネスローンは審査は甘いもののあくまで銀行融資と同じく借入れになるため、それが故のデメリットなどもあるので覚えておきましょう。

まとめ:ファクタリングとビジネスローンを上手く使い分けて資金調達をしよう

今回紹介してきたように、ファクタリングとビジネスローンはどちらも銀行融資に代わる資金調達方法ですが、その性質は大きく異なります。

そのためどちらの方法を利用すべきかはその企業・事業主が置かれている状況によっても変わってきます。

手数料や信頼性を重視する場合はビジネスローン、高額な資金調達やスピードを重視したい、信用情報に傷をつけたくない場合はファクタリングといったようにうまく使い分けて資金調達を行ってください。