企業の資金繰りの方法として広まっているファクタリング。

そんなファクタリングはさまざまな会社が提供しており、その中の1つに「銀行系ファクタリング」というものがあります。

この銀行系ファクタリング、他の企業のファクタリングに比べて信用が高く、手数料が安いといったメリットがあります。

今回はそんな銀行系ファクタリングについてメリットや注意点などを紹介していきます。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

銀行系ファクタリングとは?

銀行系ファクタリングはその名の通り、銀行かそのグループ会社が行っているファクタリングのことを指します。

この銀行は全国規模のメガバンクだけに限らず、地方の銀行が取り扱っていることもあります。

なおファクタリングは銀行系以外にも消費者金融など貸金業者が提供する「ノンバンク系ファクタリング」やファクタリングを専門とする業者が提供する「独立系ファクタリング」もあります。

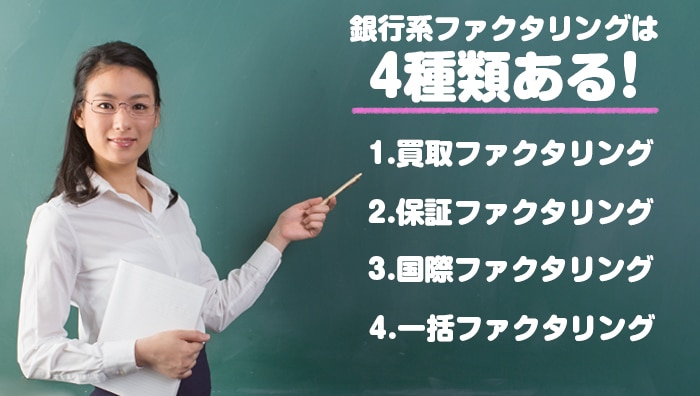

銀行系ファクタリングは4種類ある!

ファクタリングといえば売掛金を買い取ってもらうことで事業資金を調達するというイメージがある人もいることでしょう。

ですが銀行系ファクタリングには大きく分けて4種類あり、さまざまな使い道があります。

ここからはそれぞれの違いを比較していきましょう。

買取ファクタリング

買取ファクタリングは売掛金を買い取ってもらうことで本来の売掛金の支払日よりも早い段階で資金を調達できるサービスです。

ファクタリングといえばこの買取ファクタリングをイメージするという方も多いことでしょう。

買取ファクタリングには自社とファクタリング会社との間で契約を行う「2社間ファクタリング」と自社と売掛先・ファクタリング会社で契約を行う「3社間ファクタリング」の2種類があります。

今回紹介している銀行系ファクタリングでは2社間ファクタリングには対応しておらず、3社間ファクタリングで契約を行うのが一般的です。

保証ファクタリング

保証ファクタリングは売掛先の倒産などで売掛金が回収できなくなるリスクを回避するためのサービスです。

保証ファクタリングでは通常のファクタリングのように売掛金を買い取ってもらうのではなく、保証料を支払うことで売掛先が倒産して売掛金が回収できなかったときに保証金を受け取ることができます。

これにより万が一の場合に売掛金が回収できずに経営が傾くような事態を防ぐことができるのです。

ただし売掛金が無事に支払われた場合は保証料は返ってこず、いざというときに備えるためのサービスとなっています。

国際ファクタリング

国際ファクタリングは、海外企業との取引を行う際に国内の輸出企業が海外の輸入企業から確実に売掛金を回収するためのサービスです。

自社(輸出企業)・海外にある売掛先(輸入企業)・国内のファクタリング会社・売掛先の国にあるファクタリング会社の4社で契約を行い、商品の船積みが終わった時点で海外のファクタリング会社が売掛先から売掛金の回収をしてくれます。

手数料を支払う必要はあるものの、与信調査をしてもらえたり、責任を持って売掛金を回収してもらえるので未払いリスクが軽減されるといったメリットがあります。

一括ファクタリング

一括ファクタリングは金融機関が売掛債権を一括で買い取り、期日までに振込をしてくれるサービスです。

これだけを聞くと買取ファクタリングと同じように感じるかもしれませんが、一括ファクタリングと買取ファクタリングとでは主体となる会社が異なります。

買取ファクタリングでは売掛金を受け取る企業(自社)が主体となるのに対し、一括ファクタリングでは売掛金を支払う企業(売掛先)が主体となります。

また買取ファクタリングは銀行系以外のファクタリング会社でも利用できるのに対し、一括ファクタリングに関しては銀行系ファクタリング会社のみが取り扱っています。

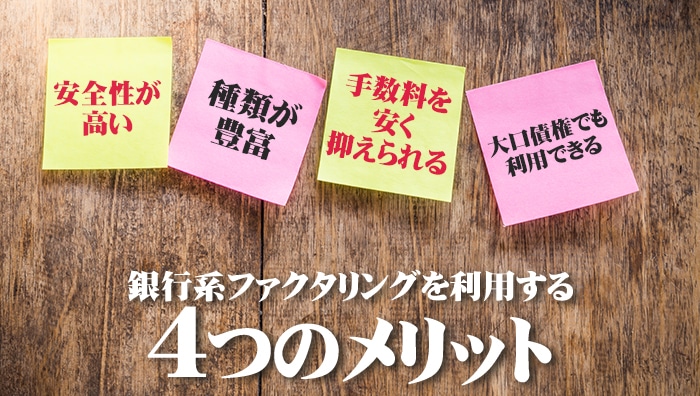

銀行系ファクタリングを利用する4つのメリット

銀行系ファクタリングを利用して資金調達を行う場合、次のようなメリットがあります。

- 大手銀行が提供しており安全性が高い

- ファクタリングの種類が豊富

- 手数料を安く抑えられる

- 大口債権でも利用できる

そのため企業によっては他のファクタリングではなく銀行系ファクタリングを利用した方がいいケースもあります。

大手銀行が提供するサービスなので安全

銀行系ファクタリングの一番のメリットと言えるのが、信用の高さです。

ファクタリングは新しいサービスであり事業を行うのに許可が必要ないことから、残念なことに悪質なファクタリング会社も存在しています。

そのため安全に資金を調達するには自社で安全なファクタリング会社かを見極める必要があります。

対して銀行系ファクタリングの場合は、サービスを提供しているのが銀行もしくはそのグループ会社です。

そのため社会的な信用は非常に高く、安心して資金調達ができます。

ファクタリングの種類が豊富

ファクタリング会社や消費者金融などが提供するファクタリングでは、買取ファクタリングしか利用できません。

対して銀行系ファクタリングの場合、買取ファクタリング以外にも保証ファクタリング・国際ファクタリング・一括ファクタリングも利用できます。

資金調達だけでなく売掛金の保証や海外企業との取引時の売掛金の回収もしてもらえるので、様々な用途で使用できるのも大きなメリットです。

特に取引が一社相手に集中している場合や海外企業に対して輸出取引を行う場合には銀行系ファクタリングがおすすめですよ。

手数料を安く抑えられる

ファクタリングでは売掛金の金額がそのまま振り込まれるわけではなく、手数料を引かれた金額が振り込まれます。

これは銀行系ファクタリングであっても変わりません。

ですが銀行系ファクタリングの場合はこの手数料が低く設定されており、その分利益を減らさずに資金調達ができます。

ファクタリングの手数料は2%〜30%程度になるのが一般的ですが、銀行系ファクタリングの場合は1%〜と低くなっています。

利益率が低い業種の場合、手数料が高いと資金は調達できても赤字になる恐れがありますが、銀行系ファクタリングであればそのような心配はありませんよ。

大口債権でも利用できる

ファクタリングでは利用する会社によって買い取ってもらえる債権の金額が違い、銀行系ファクタリングのほうが大口債権に対応してもらえる可能性が高いです。

これはファクタリング会社の資金力の差が影響しています。

小規模なファクタリング会社や独立系のファクタリング会社は中小企業が利用することが多く、買い取る売掛債権も少額になる傾向があります。

そのため高額な売掛債権には対応しておらず、数億円など大口の売掛金では利用を断られる可能性があります。

対して銀行系は資金力があるため、そのような大口の売掛金であっても対応してもらえます。

銀行系ファクタリングにはデメリットも

銀行系ファクタリングにはメリットも多いのですが、その一方で次のようなデメリットもあります。

- 審査が厳しい

- 3社間ファクタリングしかできない

- 利用に時間がかかる

- 少額の売掛金では利用できない可能性がある

- どのファクタリングに対応しているかは銀行ごとに異なる

メリットばかりに目が行きがちですが、注意点も確認しておきましょう。

審査が厳しい

銀行系ファクタリングは審査が厳しい傾向があります。

ファクタリングでは利用者よりも売掛先の信用が重視されることが多く、銀行融資などを断られた企業でも利用できる可能性があるのがメリットでした。

ですが銀行系ファクタリングの場合は、利用者の信用についても厳しくチェックされます。

そのため他のファクタリングは利用できた企業であっても、銀行系ファクタリングとなると利用できない可能性があるのです。

特に赤字決済の企業や信用があまり高くない中小企業は審査に落ちる可能性が高いので注意が必要です。

利用できるのは3社間ファクタリングのみ

買取ファクタリングには売掛先に連絡が行かない2社間ファクタリングと売掛先の承認が必要なものの手数料が低い3社間ファクタリングの2種類があります。

銀行系ファクタリングでは基本的に3社間ファクタリングのみを提供しており、2社間ファクタリングは利用できません。

つまり、売掛先にバレずに資金調達をすることはできないのです。

売掛先に資金繰りをしていることがバレてしまうと、それ以降の取引に影響が出る可能性もあるので注意してください。

利用に時間がかかる

ファクタリングは最短即日で資金調達ができるのが魅力ですが、銀行系ファクタリングの場合は即日での利用はできません。

これには次の3つの理由があります。

- 審査がしっかりと行われる

- 売掛先の承認が必要

- 窓口での手続きが必要

厳しく審査を行う分時間はかかりますし、売掛先の承認を得てから手続きが進むため、そちらでも時間を取られてしまいます。

また審査は対面で行われるのが一般的なので、予約を取って窓口で手続きをする必要もあります。

スムーズに手続きが進んだ場合でも1週間程度は、信用調査などに時間がかかった場合には2〜3週間ほどかかるケースも多いので、お急ぎの場合には銀行系ファクタリングは向かないでしょう。

少額の債権では利用できないこともある

銀行系ファクタリングは大口の売掛金でも買い取ってくれるのがメリットですが、逆に少額の売掛金に関しては対応していないことが多いです。

特にメガバンクが提供しているファクタリングではある程度の金額がないと利用できないのが一般的です。

少額の売掛金をお持ちの場合は、ノンバンク系などのファクタリング会社を利用することをおすすめします。

どのファクタリングに対応しているかは銀行ごとに異なる

銀行系ファクタリングでは

- 買取ファクタリング

- 保証ファクタリング

- 国際ファクタリング

- 一括ファクタリング

の4種類が利用できますが、すべての銀行系ファクタリング会社が4種類すべてを提供しているわけではありません。

どのファクタリングを利用したいかによって利用できる会社は変わってくるので注意してください。

特に買取ファクタリング以外の3種類は対応していない可能性があるので、しっかりと確認してから申し込みをしてください。

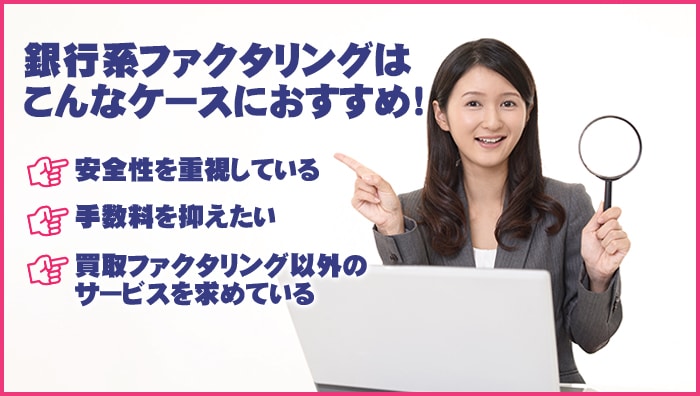

銀行系ファクタリングはこんなケースにおすすめ!

銀行系ファクタリングは審査に通過できれば業種に関係なく利用できますが、特に次のようなケースに向いています。

- 安全性を重視している

- 手数料を抑えたい

- 買取ファクタリング以外のサービスを求めている

安全性を重視したい

銀行系ファクタリングはファクタリング会社の信用が非常に高いため、とにかく安全性を求めている企業に向いています。

手間がかかったとしても安全に資金調達をしたい場合には銀行系ファクタリングを選びましょう。

できる限り手数料を抑えたい

銀行系ファクタリングは他のファクタリング会社に比べて手数料を安く抑えられます。

低い場合には1%程度の手数料で資金調達ができるので、利益率が低い場合や利益を減らしたくない場合にはおすすめです。

買取ファクタリング以外のサービスを求めている

保証ファクタリング・国際ファクタリング・一括ファクタリングは銀行系ファクタリングでのみ提供されているサービスです。

これらを利用したい場合には必ず銀行系ファクタリングを選ぶようにしてください。

まとめ:銀行系ファクタリングは信用度が高く手数料が安い!自社に向いているかをしっかりと判断して利用しよう

今回紹介してきたように銀行が提供する銀行系ファクタリングを利用すれば信用が高く手数料を抑えて資金調達ができます。

また買取ファクタリングだけでなく保証・国際・一括ファクタリングも利用できるため、資金調達以外の用途でも利用できるのも特徴です。

その一方ですぐに利用するのは難しく、また自社の信用も審査に影響するためどの企業でも気軽に利用できるというわけではありません。

向き不向きを確認した上で、銀行系ファクタリングに申し込みをしましょう。