事業資金を調達する際に利用されることが多いのが「ファクタリング」と「融資」です。

これらは一般的な事業資金の調達方法とも言えますが、実は資金調達の仕組みや性質、調達できる金額などに大きな違いがあります。

そのためどちらの方が適しているかは企業や状況によって異なります。

今回はこれから事業資金を調達したい企業・事業者の方に向けて、ファクタリングと融資の詳しい違いについてを解説していきます。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

ファクタリングってどんな仕組みなの?

ファクタリングはすでに支払われることが確定している売掛金を買い取ってもらうことで資金調達ができるサービスです。

企業間で取引をした場合、すぐに支払いが行われるのではなく売掛債権が発行され、後日支払いが行われるケースが多いです。

しかし売掛金の支払期日は2ヶ月後などに設定されることが多く、それを待たなければいけません。

ファクタリングの場合は支払われる予定の売掛金を買い取ってもらうことで、本来の売掛金の支払日よりも早い段階で資金を調達することが可能です。

支払サイトが長い建設業や運搬業などを中心に利用している事業者・企業が増えています。

ファクタリングは2種類に分けられる

ファクタリングには

- 2社間ファクタリング

- 3社間ファクタリング

の2種類があります。

2社間ファクタリングは申し込みをした会社とファクタリング会社の2社間で契約を行います。

申し込みをしたら最短即日で売掛金を買い取ってくれるスピードが特徴で、またファクタリングを利用したことが売掛先に知られることもありません。

3社間ファクタリングは申し込みをした会社と売掛先、ファクタリング会社の3社間で契約を行います。

売掛先の承認が必要なものの、未払リスクが低いことから手数料が低く設定されているのが特徴です。

ファクタリングを利用する流れ

ファクタリングを利用する流れは以下のとおりです。

- 売掛先との取引を完了し、売掛債権を発行してもらう

- ファクタリング会社に申し込む

- 必要書類を提出して審査を受ける

- 買取代金を受け取る

- 売掛金が支払われ次第、ファクタリング会社に支払いをする

このように売掛債権が発行されてからでないとファクタリングは利用できません。

なお3社間ファクタリングの場合は申し込み後に売掛先への確認が行われますが、売掛金は売掛先からファクタリング会社に直接支払ってもらえます。

融資ってどんな仕組みなの?

融資は金融機関がお金を必要としている人・企業に対して資金を貸し出す仕組みです。

言い方を変えれば借金と言えるでしょう。

申し込みをした企業側は借りたお金に対して金利を上乗せした金額を返済していくことになります。

融資には公的・民間の2種類がある

融資は大きく次の2種類に分けられます。

- 公的融資

- 民間融資

公的融資は国や自治体が行う融資です。

公的機関が行っていることもあり金利が低めに設定されているのが特徴ですが、手続きに時間がかかるといったデメリットもあります。

民間融資は民間の金融機関が主体となって行う融資です。

信用保証協会に保証料を支払って保証人になってもらう信用保証付融資や保証なしで資金を貸し付けてもらうプロバー融資などがあります。

融資を利用する流れ

融資を受けるまでの流れは次の通りです。

- 利用する金融機関及び金融商品を決める

- 融資の相談をする

- 必要書類の提出

- 審査

- 資金が振り込まれる

- 分割で借入れた金額を返済していく

また信用保証協会へ保証人の依頼をする場合はこれとは別に信用保証協会に対して申し込みなどをしなければいけません。

ファクタリングと融資はいったい何が違うの?

ファクタリングと融資はどちらも事業資金の調達方法です。

ですがこれらには資金調達の仕組みなどさまざまな点に違いがあります。

主に次の点で違いがあるため、1つずつ確認していきましょう。

- 資金調達の性質

- 調達できる金額

- 資金調達にかかる時間

- 資金調達にかかる費用

- 審査で重視される内容

- 審査の厳しさ

- 支払方法

資金調達の性質

ファクタリングと融資とでは、資金調達の性質が大きく異なります。

ファクタリングではあくまで振り込まれることが決まっている売掛金を買い取ってもらうため、自社の負債が増えるわけではありません。

対して融資は資金を借り入れることになるため、負債として計上されます。

調達できる金額

ファクタリングでは売掛金の金額から手数料を引いた金額が振り込まれます。

そのためどれだけの資金を調達できるかは、保有している売掛債権によって決まります。

またファクタリング会社ごとに買取可能な金額が設定されており、その範囲に収まらない売掛金は買い取ってもらえません。

対して融資では会社の規模や業績によって金額が決まります。

数百万円〜数十億円まで融資してもらえるため、まとまった資金の調達が可能です。

資金調達にかかる時間

ファクタリングでは取引が完了しており支払われることが決まっている売掛金を買い取るため審査に時間がかかりません。

そのため早い場合には1時間程度で支払いをしてくれる会社もあり、即日での資金調達も可能です。

融資の場合は提出された書類及び情報を元に経営状況などを厳しく審査するため、時間がかかります。

早い場合でも1週間程度はかかりますし、金額が大きい場合には数ヶ月ほど必要になることもあります。

資金調達にかかる費用

ファクタリングと融資とでは、資金調達にかかる費用も違います。

ファクタリングではファクタリング会社に対して手数料を支払う必要があり、売掛金から手数料を引いた金額が振り込まれます。

手数料は2社間ファクタリングで10〜30%、3社間ファクタリングで1〜9%ほどかかります。

融資の場合は借りた金額に加えて金利も支払わなければいけません。

金利は審査で決定され、信用が高いほど金利は低くなります。

銀行融資の場合は全体的に金利が低くなっているため、コストを抑えて資金を調達することが可能です。

審査で重視される内容

ファクタリングと融資ではどちらも利用前に審査が行われますが、審査で重視される項目も違います。

ファクタリングでは買い取った売掛金を支払うのが売掛先になるため、申し込みをした会社よりも売掛先の信用が重視されます。

対して融資では申し込みをした会社が返済をしていくことになるため、利用者の信用が重視されます。

審査の厳しさ

ファクタリングと融資とでは審査の厳しさも違います。

ファクタリングは借り入れをするのではなく、支払われることが決まっている売掛金を買い取ってもらいます。

そのため未払いのリスクが低く、審査も甘くなる傾向があります。

融資の場合は利用者が数年にわたり返済をしていかなければいけません。

そのため将来まできちんと返済が行われるかを確認するため、審査が厳しくなります。

支払方法

ファクタリングでは振り込まれる予定の売掛金を買い取ってもらうため、売掛金が支払われたらファクタリング会社に対して一括で支払いをしなければいけません。

対して融資の場合は支払いを分割するのが一般的です。

返済期間は金額や借入目的によっても変わりますが、数ヶ月〜10年に分割することが可能です。

ファクタリングを利用するメリット・デメリット

ファクタリングは中小企業を中心に利用者が増えている資金調達方法で、特に建設業や運搬業を営んでいる企業が利用しています。

ですが融資に比べるとまだ一般的ではない方法なので、メリットやデメリットがわからない方もいることでしょう。

ここからはファクタリングで資金調達をするメリット・デメリットを見ていきましょう。

ファクタリングのメリット

ファクタリングを利用して資金調達をした場合のメリットは以下の3つです。

- 資金調達のスピードが早い

- 経営状況に関係なく利用できる

- 貸倒リスクの防止

すぐに資金を調達できる

ファクタリングの1番のメリットは、資金調達のスピードです。

必要書類を提出すれば最短即日で審査が行われ、買取代金を振り込んでもらえます。

急な出費で資金繰りが厳しくなったときなどでも安心して資金を調達することが可能です。

自社の経営状況を問わずに利用できる

ファクタリングではファクタリング会社が売掛先から売掛金を回収します。

そのため審査では申し込みをした会社よりも売掛先の信用を重視しており、自社の経営状況が多少悪かったとしても資金を調達できます。

もちろん自社の経営状況が一切影響を与えないわけではないため、税金を滞納しているなどの理由から審査に落ちる可能性もあります。

ですが融資を断られた企業であっても、信用のある売掛先の売掛金を選べば利用できる可能性は十分にありますよ。

貸倒リスクを防止できる

もし売掛債権が発行されていたとしても、売掛先が売掛金を支払うまでの間に倒産などをしてしまうと、売掛金を回収するのが難しくなります。

つまり、売掛金には未回収となるリスクがあるのです。

ですがファクタリングを利用すれば、この未回収リスクを減らすことができます。

ファクタリングを利用すると売掛債権はファクタリング会社に譲渡されます。

それと同時に未回収リスクもファクタリング会社に譲渡されるため、万が一の場合でも売掛金の回収ができないといった事態を防げるのです。

ファクタリング会社では償還請求権が認められていないのが一般的なので、未回収となった場合でも返還を求められることはありませんよ。

ファクタリングのデメリット

ファクタリングは良いことばかりではなく、次のようなデメリットもあります。

- 手数料が高い

- 売掛金が必要

- 取引先に知られるとリスクがある

手数料が高い

ファクタリングでは買い取ってもらった売掛金から手数料を引かれた金額が振り込まれますが、この手数料が高いのがデメリットです。

手数料は売掛先の信用や利用するファクタリング会社、2社間と3社間のどちらを利用するかで変動しますが、高い場合には20~30%ほどの手数料を取られることもあります。

これだけの手数料を取られてしまうと利益が大幅に減ってしまったり、利益が出なくなるといったケースも少なくありません。

資金調達をしたはずが逆に経営が厳しくなる恐れもあるので注意してください。

売掛金がないと利用できない

ファクタリングでは売掛金を買い取ってもらうことで資金を調達するため、そもそも売掛債権を保有していない企業は利用できません。

現金取引を行うことが多い小売業や飲食業などは利用しにくいので注意してください。

取引先に知られたときのリスク

ファクタリングを利用するということは、何かしらの理由でその企業の資金繰りが厳しくなっていると予測されます。

そのためもしファクタリングを利用したことが売掛先に知られてしまうと、不信感を抱かれてしまう可能性があります。

特に3社間ファクタリングの場合は売掛先の承認が必要となるので、必ず連絡が行きます。

今後の取引に影響が出てしまう恐れもあるので注意してください。

融資を利用するメリット・デメリット

事業資金を調達するのに融資を利用している企業も多いですが、中にはある程度は把握しているけれども詳細なメリット・デメリットとなると不安といった方もいることでしょう。

そこでここからは、融資による資金調達のメリット・デメリットを詳しく解説していきます。

融資のメリット

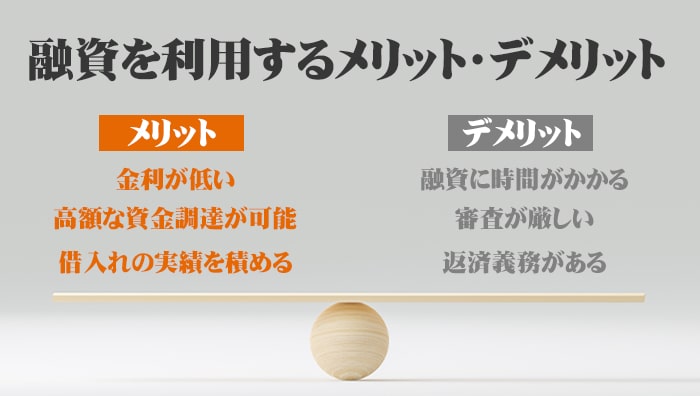

融資を利用して資金を調達する場合、次のようなメリットがあります。

- 金利が低い

- 高額な資金調達が可能

- 借入れの実績を積める

低金利で資金調達ができる

融資を受けて資金を調達する場合、低金利で借入れをすることが可能です。

銀行で融資を受ける場合、利用する金融商品や自社の状況などにもよりますが、2~9%程度の金利になることが多いです。

金利が低ければその分自社の損失は少なくなり、逆に金利が高くなれば資金繰りが悪化するリスクもあります。

そのため資金繰りの悪化のリスクが低いのは大きなメリットだと言えるでしょう。

まとまった資金を調達できる

融資では最大数十億円もの資金を調達することが可能です。

もちろん無条件で貸し付けをしてもらえるわけではなく、審査時に事業計画表を提出し、それだけの資金が必要なことを証明できなければいけませんが、ファクタリングでは調達するのが難しいような高額であっても調達できます。

借入れの実績を積める

銀行で融資を受ける際には、自社の経営状況などが重視されるとお考えの方も少なくありません。

ですが実はそれ以外にも過去の融資の実績なども確認されています。

これは、例え経営状況が良い企業であっても期日通りに返済をしてくれるかなどはわからないためです。

そのため同じ経営状況の企業であれば、過去に融資を受けた経歴があり返済をきちんと行った実績がある企業の方が審査には通りやすく、融資の条件も良くなる傾向があります。

融資のデメリット

融資を受ける場合には次のようなデメリットもあります。

- 融資に時間がかかる

- 審査が厳しい

- 返済義務がある

時間がかかる

融資を受ける場合、審査には早くても1週間ほど、長い場合には3ヶ月ほどかかります。

そのため融資による資金調達は急いでいるケースには向いていません。

また融資を受けるためにはさまざまな書類を提出する必要があり、その書類の準備にも数日ほどかかる可能性があります。

事前に準備をしておけばスムーズに手続きができるかもしれませんが、時間に余裕のある企業向けの方法だと言えるでしょう。

審査が厳しい

銀行融資はファクタリングに比べて審査が厳しく、ファクタリングを利用できる企業であっても融資を受けられるとは限りません。

これは銀行融資では申し込みをした企業がきちんと返済をしないと銀行側が損をしてしまうためで、支払い能力があるかなどがかなり厳しくチェックされます。

特に中小企業などは大企業に比べて信用が低いため、審査に落ちてしまうことも珍しくないので注意してください。

返済義務が生じる

融資はあくまで資金の借入れです。

そのため融資を受けたら返済義務が生じます。

数か月~数年にかけて毎月一定額を支払い続けることになるため、企業によっては返済に追われて経営が圧迫されてしまう可能性もあります。

またたとえ倒産したとしても返済義務はなくならないため、きちんと資金計画を立てる必要があります。

ファクタリングと融資はどうやって使い分ければいいの?それぞれがおすすめのケース

ファクタリングと融資は同じ資金調達の方法ですが、その性質は大きく違います。

そのためそのときの状況によってファクタリングと融資のどちらで資金を調達すべきかは変わってきます。

ここからはそれぞれが適しているケースを紹介するので、資金調達の際の参考にしてください。

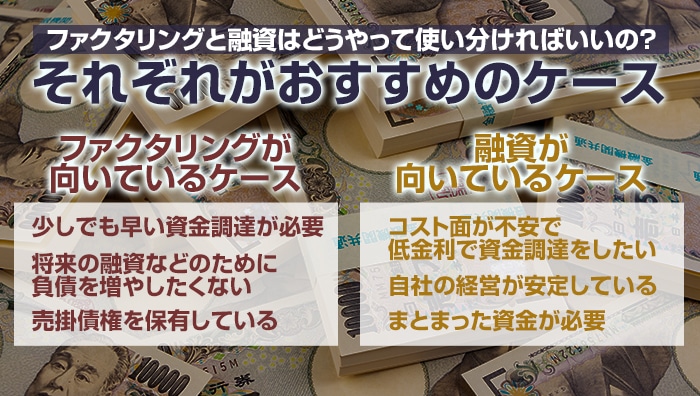

ファクタリングが向いているケース

ファクタリングによる資金調達が適しているのは次のようなケースです。

- 少しでも早い資金調達が必要

- 将来の融資などのために負債を増やしたくない

- 売掛債権を保有している

ファクタリングは支払サイトを大幅に短縮でき、最短即日で資金を調達できます。

負債にはならないため将来融資を考えているような企業の場合は、自社の信用に影響を与えずに資金繰りをすることが可能ですよ。

またファクタリング自体が売掛金がないと利用できない方法なので、売掛債権を保有している企業向けの調達方法です。

融資が向いているケース

融資による資金調達が適しているのは次のようなケースです。

- コスト面が不安で低金利で資金調達をしたい

- 自社の経営が安定している

- まとまった資金が必要

融資は低金利でまとまった資金を調達できます。

そのためコスト面が不安な企業や数億円などまとまった資金が必要な企業には適しています。

また自社の信用が審査に大きく影響しているため、経営が安定している企業向けの方法だと言えるでしょう。

まとめ:ファクタリングと融資は全く違う資金調達方法!必要に応じて使い分けてください

今回紹介してきたように、ファクタリングと融資はどちらも事業資金の一般的な調達方法ですが、その性質や仕組みは大きく異なります。

ファクタリングは売掛金を買い取ってもらっているのに対し、融資は銀行などから資金を借り入れます。

調達できる金額や調達にかかる時間、審査の難易度などが違うのでどちらが優れているといったものではなく、適しているケースが異なります。

それぞれの違いを把握した上で、自社にとって最適な方法で資金を調達するようにしてください。