中小企業を中心に資金調達の方法として広がっているファクタリング。

そんなファクタリングではすでに取引を終えており支払いが確定している売掛金を買い取ってもらうのが一般的です。

ですが中には、継続的な契約をしていて将来売掛金が発生する予定があるので、それを買い取ってもらいたいという方もいることでしょう。

今回はそんな将来発生する予定の売掛金(将来債権)を使ったファクタリングについて解説していきます。

| 手数料 | 1%~14.8% |

|---|---|

| 上限額 | 無制限 |

| 振込時間 | 最短2時間 |

| 手数料 | 1.5%~ |

|---|---|

| 上限額 | ~2億円 |

| 振込時間 | 最短2時間 |

| 手数料 | 1%~ |

|---|---|

| 上限額 | ~5,000万円 |

| 振込時間 | 最短1時間 |

結論:将来債権を買い取ってもらってのファクタリングは可能!

結論から言ってしまうと、将来発生する予定である債権(将来債権)を買い取ってもらうことで資金調達をすることは可能です。

実際に将来債権ファクタリングに対応しているファクタリング会社も増えています。

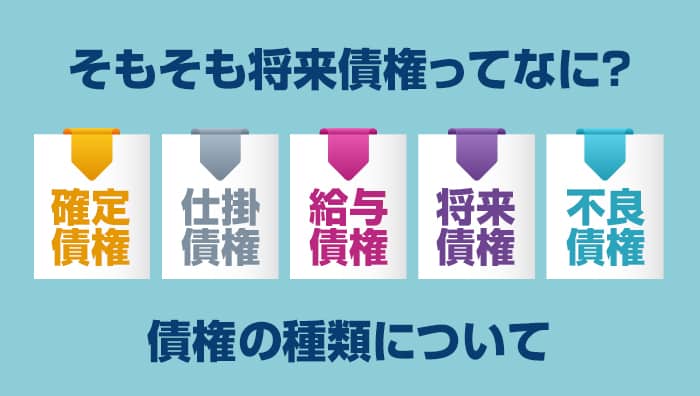

そもそも将来債権ってなに?債権の種類について

債権とは、特定の人や企業に対して特定の行為を請求することができる権利です。

ファクタリングの場合は、「取引先が売掛金を支払う」という行為を請求できる債券をファクタリング会社に買い取ってもらうことで、通常の売掛金の支払いよりも早い段階で資金を調達する仕組みになっています。

この債券は大きく次の5種類に分類できます。

| 確定債権 | 売掛先にすでに商品を納品しており、売掛金が支払われることが確定している債権 |

|---|---|

| 仕掛債権 | 商品の注文などを受注したものの、まだ納品ができていない状態の債権 |

| 給与債権 | 社員が受け取る予定の賃金を債権ととらえたもの |

| 将来債権 | 継続的な取引を行っており、将来的に発生する債権 |

| 不良債権 | 売掛先の倒産などで貸倒れとなり、回収できなくなった債権 |

将来債権ファクタリングではその名の通り、将来債権を買い取ってもらうことで資金を調達します。

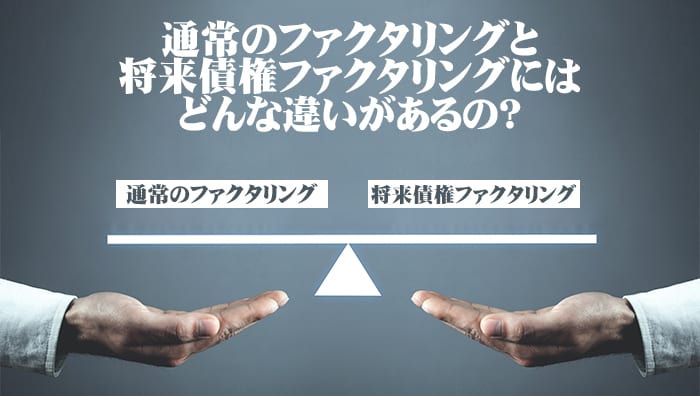

通常のファクタリングと将来債権ファクタリングにはどんな違いがあるの?

企業や個人事業主・フリーランスの方が資金調達をする際にファクタリングを利用することも多いですが、一般的にファクタリングは確定債権を買い取ってもらうことで資金調達を行います。

対して将来債権ファクタリングでは将来債権を買い取ってもらうため、同じファクタリングという名前の資金の調達方法ですが、その仕組みには大きな違いがあります。

ここからはそれぞれの資金調達の仕組み・流れを見ていきましょう。

通常のファクタリングの仕組み・流れ

一般的にファクタリングと呼ばれている確定債権を利用したファクタリングでは、すでに取引が完了しており振り込まれることが確定している売掛金を買い取ってもらうことで資金調達を行います。

例えば取引先と500万円の取引を行っている場合は、その500万円の売掛金を買い取ってもらうことでそこから手数料を引いた金額を振り込んでもらえます。

ただし買い取ってもらった500万円の売掛金は、取引先から売掛金が支払われ次第一括で支払いをしなければいけません。

そのため利用者側の資金状況によっては再度資金難に陥ってしまい、再度ファクタリングを利用する事態になることも少なくありません。

将来債権ファクタリングの仕組み・流れ

将来債権ファクタリングでは、継続的に取引を行うことが決まっており将来的に発生する予定の売掛金を先に買い取ってもらうことで資金を調達します。

例えば毎月300万円の取引を3カ月間継続して行うことが決まっていると仮定します。

この状況で300万円の資金を調達する場合、通常のファクタリングだと1ヶ月分の売掛金300万円を買い取ってもらいます。

対して将来債権ファクタリングでは、まず100万円をすでに発生している売掛金から買い取ってもらい、残りの200万円は翌月・翌々月に発生する予定の売掛金から100万円ずつ買い取ってもらえます。

同じファクタリングですが将来債権ファクタリングなら支払いを分割することが可能です。

将来債権ファクタリングで資金調達をするメリット

将来債権ファクタリングは通常のファクタリングとは買い取ってもらう債権が違いますが、それ以外にもさまざまな違いがあります。

そのため将来債権ファクタリングで資金を調達すると、次のようなメリットが得られます。

- 支払いの負担を分割できる

- 上手く利用すれば経営改善が可能

ここからはこれらのメリットについて詳しく見ていきましょう。

支払いの負担を分割できる

将来債権ファクタリングの一番のメリットは、支払いの負担を分割できる点です。

通常のファクタリングでは買い取ってもらった売掛金は支払われ次第全額をファクタリング会社に振り込まなければいけません。

対して将来債権ファクタリングでは、将来的に確実に支払いが行われると判断できれば、その売掛金から分割して支払いを行うことが可能です。

同じ500万円の資金を調達するとしても、一度に支払いをしなければいけないのと100万円ずつ5回に分割できるのとでは、当然後者の方がキャッシュフローの負担は軽くなり、資金難などのリスクも下げられます。

上手く利用すれば経営改善が可能

通常のファクタリングでは売掛金を買い取ってもらって一時的に資金の調達はできますが、その売掛金が取引先から支払われたらすぐにファクタリング会社に振込をしなければいけないため、抜本的な資金難の改善には至らないケースが多いです。

結果、何度もファクタリングの利用を繰り返してしまう事業者も少なくありません。

対して将来債権ファクタリングの場合、継続して振り込まれる予定の売掛金から一部ずつをファクタリング会社への支払いに回せるため、徐々にキャッシュフローを正常な状態に改善していくことが可能です。

将来債権ファクタリングには注意点も

将来債権ファクタリングはまだ発生していない売掛金を買い取ってもらえ、また支払いの負担も分割できるのがメリットです。

ですが良いことばかりではなく、次のような注意点もあります。

- 審査が厳しい

- 上限は既に発生している売掛金の額まで

- 手数料が高い

- 対応しているファクタリング会社が少ない

注意点も把握した上で将来債権ファクタリングを依頼しましょう。

通常のファクタリングよりも審査が厳しい

将来債権ファクタリングは通常のファクタリングに比べて審査が厳しいです。

これは、通常のファクタリングではすでに取引が終わっており支払われることが確定した状態の売掛金を買い取るため回収できないなどのリスクが低いのに対し、将来債権ファクタリングではまだ取引が終わっていないため債権が発生しない可能性があるためです。

そのため審査を行った上で取引が確実に行われ、債権が発生すると判断されなければ資金調達ができないのです。

売掛先との取引の実績が少ない場合などは審査に落ちる可能性が高くなるので注意してください。

利用できるのは既に発生している売掛金の額まで

将来債権ファクタリングではこれから発生する予定の売掛金を買い取ってもらえますが、どれだけでも買取をしてもらえるわけではありません。

将来債権ファクタリングの上限金額は、すでに発生している売掛金の金額までとなります。

例えば毎月300万円ずつ5ヶ月間取引を行う契約があるとします。

この場合、将来債権ファクタリングが利用できるのは最初の1ヶ月目の売掛金300万円が支払われてからで、かつ上限金額はすでに支払われている300万円までとなります。

この契約では最終的に300×5ヶ月間で1,500万円の売掛金が発生しますが、利用できるのはあくまですでに発生済みの売掛金の金額までなので注意してください。

手数料が高い

将来債権ファクタリングは手数料が高めに設定されています。

これは通常のファクタリングに比べて将来債権ファクタリングはまだ売掛金が確定していないことから、未回収のリスクが高くなるためです。

そのリスクも考慮した上で手数料は決まるため、将来債権ファクタリングは振り込んでもらえる金額が少なくなってしまいます。

手数料のせいで赤字になってしまう事業主の方もいるため注意しましょう。

対応しているファクタリング会社が少ない

ファクタリング会社の多くは確定債権を利用したファクタリングを行っており、将来債権ファクタリングに対応しているファクタリング会社は非常に少ないです。

利用したいと思ってもすぐには将来債権ファクタリングに対応した会社を見つけられなかったり、条件に合う会社が見つからない恐れもあります。

利用する可能性がある場合は、事前にある程度ファクタリング会社を探しておくことをおすすめします。

まとめ:ファクタリングでは将来債権も利用できる!状況に応じて使い分けて資金を調達しよう

今回紹介してきたようにファクタリングはすでに支払いが決まっている確定債権だけでなく、今後支払われる予定の将来債権でも利用できます。

将来債権ファクタリングなら安定かつ継続した売掛債権が必要ですが、支払いを分割することもできキャッシュフローを改善することが可能です。

ただし審査が厳しく、また上限金額が設定されているなどの注意点もあります。

メリットも注意点もきちんと理解した上で、将来債権ファクタリングと通常のファクタリングを使い分けて資金を調達しましょう。